來源:科技新知

一篇主觀觀察。

@科技新知 原創

作者丨樟稻 編輯丨伊頁

從“新瓶裝舊酒”到“市值壓艙石”,十余年轉瞬即逝,云計算再次走到十字路口。

今年4月21日,Gartner發布2020年全球云計算市場數據,IaaS市場保持高速增長,全球市場規模達到643.9億美元。其中,報告顯示中國市場增速超過60%,是全球規模最大、增速最快的市場之一。

在一眾云廠商中,市場進一步向頭部廠商集中,亞馬遜、微軟和阿里云排名全球前三,逐漸形成長期穩固的3A格局。

客觀地說,如果為國內云計算市場的快速發展找一個注腳,亞馬遜在其中扮演了重要的角色。

不管是在2006年,亞馬遜AWS公開發布S3存儲服務、SQS消息隊列及EC2虛擬機服務,成為云計算行業的開端;亦或是2013年12月,亞馬遜宣布AWS進入中國市場,攪動云計算“一池春水”。

后者起到的作用極為重要。隨著亞馬遜AWS正式落地中國,以“前店后廠”的方式發展云服務,包括IBM在內的很多公司都相繼發布降價、聯合等公告,大軍壓境之下,國內云計算市場的角逐由此開啟。

彼時,對于國內云計算市場,亞馬遜AWS不說是勝券在握,但也有幾分陶然自若。

2014年,時任AWS全球副總裁及中國執行董事容永康接受采訪,當記者問及如何看待IBM、阿里云等云廠商的降價動作時,容永康用“市場規模和前景非常大”“站在同一戰線上培育這個市場”回應。

記者緊接著提到,“是不是可以理解為,目前中國的公有云市場還處在一個共同開發和培育的階段,還沒有達到零和博弈的狀況?”

容永康對此表示肯定,“很難說這個市場什么時候能夠徹底發育成熟、各公司之間真的處于零和博弈的狀態。這取決于企業用戶對云計算的接受和應用速度。”

如今,在諸多因素下,亞馬遜AWS失勢國內云計算市場,但7年時間過去,國內云計算行業亦迎來諸多變局,隨著云廠商競爭愈發激烈,云計算市場是否已經轉為零和博弈?

01

云來云往

“其實云知道,逃不開淘寶的牢。”

2020年9月9日晚,在一場直播活動上,馬云和王菲線上對唱了一首改編版的《如果云知道》。歌詞中的“云”,王菲直言是馬云的“云”,為此還專門改了歌詞。

但從另一個角度來看,歌詞中的云,也是云計算的云,彼時在2010年,淘寶放棄Oracle架構,底層基礎架構統一采用阿里云計算平臺。可以說,阿里云的發展,確實離不開淘寶。

與阿里云找到規模化落地場景不同,同一時期,2010年2月騰訊開放平臺接入首批應用,騰訊云正式對外提供云服務;2011年,騰訊開放門戶正式上線,騰訊云的雛形——開放云就此誕生。

次年2月,金山軟件在京宣布轉型移動互聯網,成立“金山云”子公司,進軍云計算領域。

時任金山軟件CEO張宏江稱,目前蘋果、微軟以及Google等國外科技巨頭均在云存儲方面有所投入,百度也將很快推出類似服務。“我看好移動互聯網快速發展下個人存儲市場的前景。”

隨著云計算市場獲得越來越多目光,中國云市場在2013年正式邁入起步期。

2013年6月,百度宣布將面向開發者提供的服務正式命名為“百度開放云”,同年9月,騰訊云宣布其云服務平臺正式向互聯網應用開發者全面開放,正式成為一家公有云服務廠商。

與此同時,正當國內以BAT為代表的互聯網企業,以及電信運營商、服務器供應商和創業公司紛紛投入云計算行業之際,2013年12月18日,亞馬遜突然殺入國內市場。

作為毋庸置疑的國際業界巨頭,亞馬遜AWS落地中國當天,先是IBM開發布會宣布了與世紀互聯的合作協議,緊接著,阿里云主動降價50%,騰訊云推出6折促銷活動,隨后有動作的還有金山等云廠商。

為了搶占市場,價格戰成為國內云市場常態。據統計,亞馬遜AWS在2014年前的市場拓荒期,累計降價42次。

如果按照這樣的發展趨勢,作為云市場的前輩,亞馬遜AWS的先發優勢足以耗死國內云計算市場上的大多玩家。

但自2015年開始,政策補位下,“外資云”在中國落地有多項要求。由于云計算服務與數據中心密切相關,而數據中心服務在中國并未完全對外資開放,因此,亞馬遜AWS遲遲難以大面積鋪開。

直到2017年11月,光環新網發布公告,宣布購買基于亞馬遜云技術的云服務相關的特定經營性資產,從而在中國境內持續穩定地提供并運營基于亞馬遜云技術的云服務。

不過,錯過行業發展期后,國內云計算市場早已是另一番景象。

據美國市場研究機構SynergyResearchGroup公布的2018年第四季度全球云基礎設施服務市場數據:

中國市場內,阿里云以40.5%的市場份額仍舊位列第一,騰訊云以16.5%市場份額緊追其后,Top5的另外三名則被光環新網(即AWS)、中國電信和中國聯通包攬。

在這期間,2018年9月30日,騰訊重新調整組織架構,新增了云與智慧產業事業群(CSIG),正式打響ToB之戰;同年11月26日,阿里巴巴宣布組織體系調整,阿里云事業群升級為阿里云智能事業群。

從這兩次調整來看,云計算早已成為國內互聯網大廠的戰略重心。

此后,隨著云計算的戰略地位逐漸拔高,阿里、華為、騰訊、百度等大廠,在云業務上亦有業務調整,這里不再一一贅述。

02

貼臉競爭

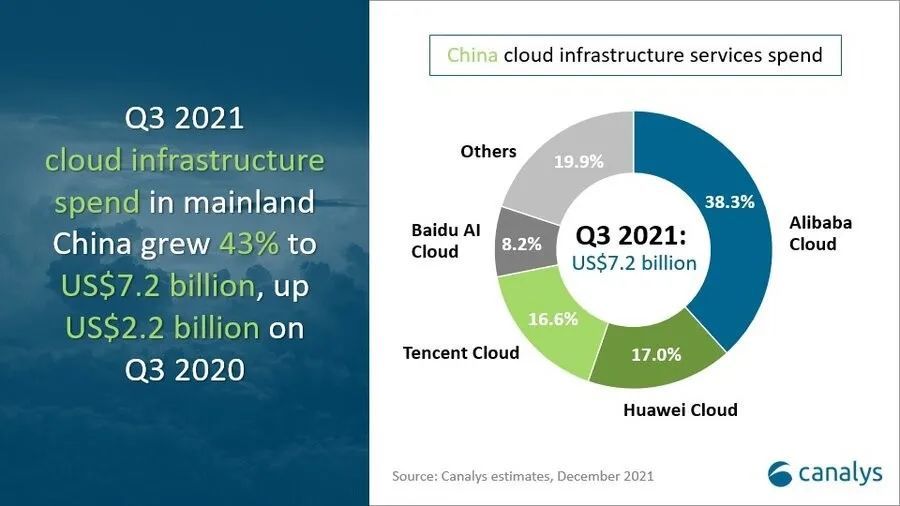

2021年12月9日,市場研究機構Canalys發布了2021年第三季度中國大陸云基礎設施服務支出報告,數據顯示,阿里云繼續保持中國大陸市場領先地位,華為云、騰訊云、百度云爭奪第二、三、四位。

現如今,云計算行業已經不僅僅是馬太效應,而是向二八法則進化,根據Canalys數據,四大本地云服務提供商繼續主導國內市場,占總支出的80%。

隨著云計算市場份額逐漸集中,云廠商面臨的競爭愈發激烈,主流云廠商既要防范大型公有云巨頭,又要面對同類中小型云廠商,其所處市場環境并不樂觀。

據「光子星球」透露,以成都為中心,阿里云專注于華為云市占率較高的西南地區,而華為云也加大力度攻進阿里的大本營杭州,當競爭進入白熱化階段,兩巨頭開始加大火力,各攻對方腹地。

另一方面,越來越多的互聯網公司選擇自建云,例如京東云、字節云,隨著市場上原來的大客戶轉移,更是加劇行業競爭。

今年12月2日,字節跳動旗下的火山引擎正式發布全系列的云產品,包括IaaS層的云基礎,PaaS層的視頻及內容分發等模塊。在補齊IaaS層產品后,字節跳動將與阿里云、騰訊云等同臺競技。

有趣的是,在發布會上,字節以“新云”自居,但在某種程度上,字節跳動卻選擇了一條“老路”。

從字節商業化變現的角度來看,此番動作屬于技術資源變現。

在整體路徑上,字節跳動復現了互聯網巨頭的主流商業化演進步驟,即在聚集規模流量后,首先進行流量變現,然后進一步挖掘技術溢出價值,火山引擎就是類比AWS、阿里云的技術變現平臺。

另一方面,在業務領域,IaaS層功能主要包括計算、存儲、網絡等,上游硬件資源的高度同質化,客觀上決定了IaaS產品的高度同質性。

現階段,火山引擎所提供的服務,幾乎都能在阿里云、騰訊云和華為云中找到;所瞄準的金融、游戲、消費、傳媒等行業,亦是競爭對手布局重點。

至于其所依賴的“多云”策略,RightScale在2019年對全球企業用云策略的調查顯示,超過1000人的大型企業中,選擇多云部署的占比達到84%,其中混合云占比達到58%。

這種“多云”策略,或是字節跳動擴大市場份額的轉機,但同樣也加重了云廠商的貼臉競爭。

隨著市場競爭形勢的轉變,亦傳遞到主流云廠商的組織架構和戰略部署調整層面。

2021年,華為云組織架構和人事調整頻發,1月份余承東先兼任華為云與計算BG總裁,后又撤銷云與計算BG,而后華為云回歸BU模式。華為云組織人事架構劇烈震蕩背后,反映出華為云的“舉棋不定”。

同一時期,2021年4月,阿里云宣布調整組織架構,阿里云智能總裁張建鋒在內部信中稱,將包括制造、金融、零售、教育和醫療等細分為18個行業,其次成立了16個區域,負責區域的本地化運營。

當時有相關人士解讀到,“阿里云通過18個行業、16個區域來服務政企客戶。”而政企客戶正是華為云的主場。

主流云廠商的戰略調整自然少不了騰訊云,今年5月14日,騰訊云與智慧產業事業群(CSIG)宣布新一輪架構升級,這是繼2018年“930變革”后,騰訊To B業務的又一次重大調整。

各家云廠商戰略調整背后,中國企業上云正在步入深水區。

03

零和博弈?

所謂零和博弈,是指所有博弈方的利益之和為零或一個常數,即一方有收入,其他方必有所失。

這里有兩個維度,一是博弈方的利益之和呈穩定態勢;二是“所得必有所失”,這一維度,零和博弈引申為“快樂守恒定律”,意思是“有人快樂,就必定有人失落”,即“快樂必須要建立于別人的痛苦身上”。

代入在云計算領域,亦可以從這兩個維度來分析。

首先,在第一個維度上,根據Gartner發布的2020年全球云計算市場數據,中國市場增速超過60%,是全球規模最大、增速最快的市場之一,這似乎與“零和”趨勢相反。

但倘若從出海的角度來看,過去幾年,由于中美貿易戰等因素,阿里云、華為云等中國云廠商早已暫停在美國的擴張。

盡管國內云廠商一直在拓展海外業務上做嘗試,但客場作戰下,國內云計算廠商在國際化拓展均面臨重重阻礙。

根據Gartner發布的2020云基礎設施和平臺服務魔力象限,由于該象限只統計海外市場,因此阿里云只處在“利基市場”的象限;而在2021年云基礎設施和平臺魔力象限中,阿里云則進入“遠見者”象限。

在Gartner魔力象限的定義中,利基型企業是指公司發展前景的完備性和執行能力方面都得低分的公司,也許占有一定的市場份額,但還是比不上規模大一些的廠商,“遠見者”則是在前瞻性上有所突出。

兩份報告中,側面表明國內云計算廠商難以在海外擴大市場份額。

總的來說,諸多因素考量下,云計算競爭的“內戰”愈發明顯,從這一角度來看,近年來國內云計算市場確實趨于“零和”。

此外,亦可以從“所得必有所失”這一維度來分析。

以云市場中的IaaS層為例,產品服務同質化意味著平臺面臨價格競爭,這亦是云計算行業中著名的“貝索斯定律”——在云的發展過程中,單位計算能力的價格大約每隔3年會降低50%。

拿亞馬遜AWS來說,截至2020年5月,亞馬遜AWS一共降價82次。

更甚者,“0元投標”亦在行業中司空見慣。此前在2017年,騰訊1分錢中標廈門政務外網云服務,上海電信0元中標了上海的政務云。近期,華為云、阿里云、聯通等五家頭部云企,再次上演一場“0元投標”。

同樣,拿這次初出茅廬的“字節云”來說,在官方的語境下,“極致性價比”成為“字節云”的賣點,但“性價比”和“價格戰”,莫不是“殊歸同途”。

面臨主流云廠商的價格碾壓以及資源優勢,金山云、優刻得等中小云廠商異常艱難,增收不增利、虧損程度擴大,成為一眾中小云廠商的現實寫照。

而作為市場競爭中勝利的一方,主流云廠商的日子也不好過。

現如今,阿里云和騰訊云正在陷入增長瓶頸。以阿里云為例,自2018年以來,阿里云營收增速趨于放緩,在2021年前兩個季度,阿里云收入呈現停滯狀態。

這亦證明,云市場存在“所得必有所失”。

當然,回過頭看,從古至今,科學技術的革新無法阻擋,當前,”上云”仍是大勢所趨,但現階段市場中存在的“零和博弈”,或成為云廠商難以避免的“副作用”。

參考資料:

中國經濟和信息化《容永康:云計算不是零和博弈》

榮大一姐《云計算十年:大國博弈和互聯網巨頭生死戰》

晚點財經《字節跳動的新云沒有新故事》

商業化VIEW《2021年字節跳動商業化研究報告》

財新《中國云全面戰爭》