來源:觀察者網

(原標題:華為 5G 芯片只能當 4G 用,為什么?)

【文 / 觀察者網 呂棟 編輯 / 周遠方】

" 因為這兩年多美國四輪制裁,限制我們 5G 手機,所以現在只能用 4G,我們的 5G 芯片只能當 4G 用。"

7 月 29 日晚上,華為消費者業務 CEO 余承東在 P50 手機發布會上的這番話,讓外界期待 P50 系列仍保有少量 5G 機型的希望徹底破滅。在連續發布 Mate20X、Mate30 系列、P40 系列、Mate40 系列等多款 5G 手機后,華為 5G 終端不得不在美國制裁下走向盡頭。

P50 發布會視頻截圖

P50 發布會視頻截圖

根據余承東在發布會上披露的消息,P50 系列將會搭載兩款處理:麒麟 9000 和高通驍龍 888。

經觀察者網梳理,驍龍 888 是高通首款集成 5G 基帶的旗艦級處理器,由于該公司僅獲得向華為供應 4G 芯片的許可,所以華為 P50 系列搭載 " 閹割版 " 的驍龍 888 4G 處理器并非不可能。

但麒麟 9000 的情況并不一樣。這款采用臺積電 5nm 工藝的 SoC 本身就集成 5G 基帶,并且以往搭載麒麟 9000 的 Mate40 系列和 MateX2 折疊手機均支持 5G 功能。

為什么 P50 搭載麒麟 9000 就無法支持 5G?

市場上有觀點認為,可能是無線通信中的另一個關鍵部件——射頻芯片出了問題。

觀察者網從業內人士處獲取的信息,也與上述觀點相同。

半導體咨詢機構 " 芯謀研究 " 企業研究總監王笑龍向觀察者網分析稱,在 5G SoC 仍有庫存的背景下,華為手機無法實現 5G 功能,唯一可能就是射頻模組出現問題。5G 手機需要專用的天線和射頻前端,雖然天線難不倒國內供應商,射頻收發華為也可以自研,但射頻前端模組仍需要依賴國外廠商。

華為方面對此不予置評。

" 射頻前端決定終端通信模式 "

在終端無線通信中,核心部件包括射頻模塊和基帶芯片,二者缺一不可。

其中,射頻模塊負責射頻收發、頻率合成、功率放大,能夠將無線通信基帶信號轉換成一定的無線電射頻信號波形,并通過天線諧振發送出去;基帶芯片則是負責信號處理和協議處理。

國海證券 2021 年 5 月研報截圖

國海證券 2021 年 5 月研報截圖

具體結構上,射頻模塊主要包括天線、射頻前端和射頻芯片,其在無線通信中扮演著兩個重要的角色:首先是在發射信號的過程中,能將二進制信號轉換成高頻率的無線電磁波信號;其次是在接收信號的過程中,能將收到的電磁波信號轉換成二進制數字信號。

在模塊中,射頻前端又是電子設備信號收發的核心器件,發揮著無線通訊系統 " 接收機 " 和 " 發射機 " 的作用。射頻前端芯片的性能直接決定了終端可以支持的通信模式,以及接收信號強度、通話穩定性、發射功率等重要性能指標,直接影響終端的通信質量。

所以 P50 想要實現 5G 功能,只有基帶芯片并不行,還要有合格的 5G 射頻前端。

國海證券 2021 年 5 月研報截圖

國海證券 2021 年 5 月研報截圖

觀察者網梳理,射頻前端芯片由濾波器、低噪聲放大器、功率放大器、射頻開關等元器件構成。

射頻開關(RFSwitch)用于實現射頻信號接收與發射的切換、不同頻段間的切換;

雙工器(Duplexer(由兩個濾波器組成))用于將發射和接收信號通路進行隔離,從而保證接收和發射在共用同一天線的情況下能正常工作;

濾波器(Filter)用于保留特定頻段內的信號,而將特定頻段外的信號濾除;

低噪聲放大器(LNA)用于實現將接收通道的射頻信號放大;

功率放大器(PA)用于實現將發射通道的射頻信號放大。

射頻前端芯片架構

射頻前端芯片架構

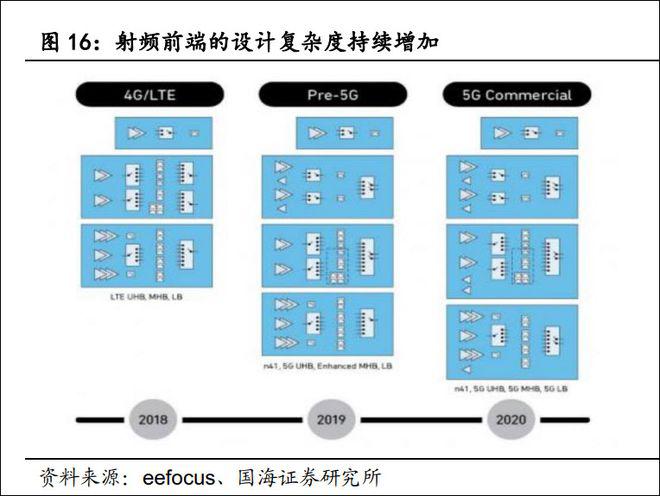

在過去十余年間,移動通信行業經歷了從 2G 到 5G 的重大產業升級,支持頻段數目持續增加,雙 4G/ 全網通、五模 / 七模、十三頻 / 十七頻 / 三十頻、載波聚合、MIMO、全面屏成為智能手機標配。

這導致射頻前端器件數量和價值急劇增加。

數據更能直觀體現出變化:

2G 時代手機頻段數是 4 個,單機射頻前端器件總價值是 0.8 美元;

3G 時代手機頻段數上升到 6 個,單機總價值 3.25 美元;

然而到了 4G 時代,千元機頻段數就達到 8-20 個,旗艦機頻段數在 17-30 個,需要 20-40 個濾波器,10 個開關,單機總價值量 16-20 美元;

而到了 5G 手機,頻段數達到 50 個,需要 80 個濾波器和 15 個開關,單機總價值達 25-40 美元。

換句話說,相比于 4G 時代,5G 時代的單機使用射頻前端數量大幅增加,"5G 被引入智能手機,無疑讓已經很復雜的射頻前端變得更加復雜 "。

眾所周知,在美國制裁之下,目前凡是使用到美國技術的半導體企業,不獲得許可,均無法向華為供貨。

在麒麟 9000 仍有余貨的背景下,華為不再推出 5G 手機有兩種可能:一是 5G 射頻前端已經缺貨,二是想控制 5G 射頻前端的消耗速度。

射頻前端的設計復雜度持續增加

射頻前端的設計復雜度持續增加

一直未攻克的難題

射頻前端,一直是華為一個未解的難題。

2020 年 5 月,日媒拆解的華為 Mate30 零部件顯示,海思已經實現處理器、通信半導體、天線開關的自研,但射頻前端模塊仍來自日本村田制作所。

圖片來源:日本經濟新聞

圖片來源:日本經濟新聞

去年 3 月,在華為 P40 發布后,英國《金融時報》也對該機型進行了拆解。

結果顯示,盡管華為在元器件方面很大程度上擺脫了對美國公司的依賴,但比例并沒有降到零。P40 的元器件主要采購自中國大陸和中國臺灣地區、韓國、日本等地,不過高通、Qorvo 和思佳訊等美國廠商仍提供必要的射頻前端組件,而美光的 NAND Flash 已被三星的 NAND Flash 取代。

《金融時報》當時稱,華為雖然暫時已經涉足射頻前端中最主要器件——功率放大器(PA)的研發,期待 5G 中后期由海思自給,但射頻模組的研發耗時耗力,不能一蹴而就。另外,華為也還沒找到比思佳訊、Qorvo、高通等美國廠商之外更好的選擇。

" 華為在單個手機設計周期內更換了許多美國組件,表現出了韌性。它繼續使用 Qorvo 和思佳訊的芯片也表明,打破對美國技術的依賴太難了。" 研究公司 Gavekal Dragonomics 的技術分析師表示。

圖片來源:《金融時報》

圖片來源:《金融時報》

觀察者網梳理發現,由于設計及制造工藝復雜、門檻極高,現階段射頻前端市場份額主要被美國的博通(Broadcom)、高通(Qualcomm )、思佳訊(Skyworks)、Qorvo 和日本村田(Murata)、TDK 公司等國外企業占據。

談到國產落后的原因," 芯謀研究 " 王笑龍向觀察者網分析指出,一方面,國際領先企業起步較早,底蘊深厚,在技術、專利、工藝等方面具有較強的領先性,同時通過一系列產業整合擁有完善齊全的產品線,并在高端產品的研發實力雄厚。另一方面,大部分國際企業以 IDM 模式經營,擁有設計、制造和封測的全產業鏈能力,綜合實力強勁。

射頻前端全球市場格局

射頻前端全球市場格局

" 射頻芯片的技術核心是既要懂設計又要懂工藝和材料,從而行業壁壘很高。"2020 年 6 月,新時代證券在研報中提到,國內企業起步晚,人才缺乏,在這個射頻領域處于落后位置是正常行業規律。

但在中美貿易摩擦后,自主創新政策的鼎力支持和國內手機品牌占有率持續增長的背景下,國內供應鏈廠商已經迎來重要發展機遇。

國海證券 2021 年 5 月的研報指出,卓勝微在射頻開關領域已達到國際先進水平,在 LNA 和接收端射頻模組產品上也具備一定實力;在射頻 PA 領域,唯捷創芯目前已經占據全球 4G 中低端 PA 市場的三成以上,濾波器國內主要有無錫好達、德清華瑩、天津諾思、云塔科技等,紫光展銳和韋爾股份同樣在細分領域具備一定技術實力,國內廠商未來有望上升至第一梯隊,擴大市場份額。

觀察者網今天就上述事項聯系卓勝微董秘辦公室,對方表示:不對評論任何競爭對手,也不會發布有關市場份額的信息。

國海證券 2021 年 5 月研報截圖

國海證券 2021 年 5 月研報截圖

實際上,國產廠商想要實現突圍,并沒有那么容易。

王笑龍向觀察者網表示,從長遠來看,模塊化集成化將會是 5G 射頻前端的發展趨勢。不斷縮小的單個芯片尺寸以及晶圓級封裝技術,都將推動高集成模塊化的設計。而目前國內射頻芯片廠商仍只是單點突破,無法獨立做出射頻前端模組。華為海思雖然可以自研射頻收發器件,但前端模組仍舊需要進口。

2020 年 3 月,頭豹研究院在一篇研報中提到:

中國當前僅有華為海思生產出 5G 射頻器件,其他射頻器件廠商仍停留在 4G 階段,且短期內難以量產 5G 射頻器件;少數企業已將自己生產的 5G 射頻器件送至華為實驗室驗證,但華為發現部分企業盜用國外射頻器件并宣稱是自主研發,真正有生產 5G 射頻器件能力的企業仍為少數。

頭豹研究院 2020 年 3 月研報截圖

頭豹研究院 2020 年 3 月研報截圖

不僅如此,新時代證券在研報中指出,中國大陸射頻前端產業目前在設計環節公司最多,5G 射頻前端芯片的制造同樣是高度依賴海外,并且 5G 時代制造端材料和工藝有明顯的變化,化合物半導體和寬禁帶半導體材料將成為射頻芯片的主流,在該領域實現突破的企業將獲得龐大的國內射頻芯片制造訂單,占據先發優勢。

" 缺乏 5G,無奈又明顯的弱點 "

在 5G 手機已占國內手機出貨 70% 的時間點,由于缺乏關鍵的通信元器件,華為推出 " 迄今為止最好的 4G 手機 ",起售價為 4488 元,最高價為 8488 元。

雖然余承東表示 " 通過 4G+WiFi6+AI 技術用戶依然可以獲得更好的功耗和通信性能體驗 ",但不會搭載 5G 技術和較高的定價策略,還是讓市場頗為驚訝。

市場調研機構 StrategyAnalytics 分析師吳怡雯向觀察者網透露,該機構最新消費者調研顯示,90% 以上的中國受訪者希望他們的下一部智能手機支持 5G,即使是入門級手機的買家也有同樣的期待。

" 我們認為缺乏 5G 是 P50 系列無奈而又明顯弱點。另外,P50 的起步價與上一代相比,上漲了 10% 左右,定價是偏高的。綜合考慮 5G 的缺失、更高的定價、以及發布的推遲,我們對 P50 今年的表現比較悲觀。即使是最樂觀的估計,我們估計也只有去年 P40 表現的一半。" 她表示。

圖片來源:華為

圖片來源:華為

事實上,從實際的供貨情況來看,華為在手機芯片上的備貨已無法支撐較高的出貨量。在此背景下,老對手蘋果、小米、OPPO、vivo 等對華為留下的市場空缺展開瘋狂爭搶。

根據第三方市場調研機構 Canalys 的最新數據,今年二季度,中國智能手機市場出貨量排名前五的廠商分別為 vivo、OPPO、小米、蘋果和榮耀,華為七年來首次跌出市場前五,被歸為其他一欄。

從中可以看出,剝離出去的榮耀也正成長為華為的強勁對手。7 月 26 日,榮耀內部論壇發布通告,其援引第三方最新數據稱,榮耀手機在中國市場份額持續攀升,截至上周市場份額已上升至 14.6%。

" 榮耀獨立后,及時擴張了線下渠道,布局了供應鏈的資源,第二季度收獲其成果,另得益于市場對其暢玩 20、50 數字系列的認可,榮耀正式邁入了里程碑式的重要階段。但對于重返更高梯隊,榮耀仍有很大的提升空間。" Canalys 分析師 Toby Zhu 表示。

數據來源:Canalys

數據來源:Canalys

" 從此次 P50 的定價來看,華為并不追求銷量的增長,而是希望保住旗艦產品的牌子和溢價 "、"P50 的發布也許是華為用來控制手機發布速度的一種方法,主要是為了讓外界看到它還在賣手機 ",P50 發布之后,市場上不乏這樣的觀點。

在沒有解決芯片問題的前提下,華為靠 P50 保住市場份額已不現實,但該公司仍將堅持之前提出的 "1+8+N" 生態戰略,1 指手機,8 指 PC、平板、智慧屏、手表等 8 個輔入口,N 代表其他智能硬件設置,而華為可以通過 Hi Link 協議以及鴻蒙系統將整個生態串起。

在 P50 發布會上,華為不僅發布了兩款 V 系列智慧屏新品、升級了 HUAWEI Sound 系列智能音箱,還發布并更新了包括小精靈學習智慧屏、華為兒童手表 4 Pro、華為手環 6 Pro、華為 FreeBuds 4、華為 MatePad Pro 12.6 英寸等其他產品。

余承東在發布會上透露,截止 7 月 29 日,已經有超過 4000 萬用戶升級了 Harmony OS 2.0,平均每秒鐘就有 10 個用戶升級,預計到今年年底,將有 2 億華為手機用戶升級 Harmony OS。他還透露,從明年開始,華為過去歷史上市的更老的機型如 Mate 9 系列、P10 系列等,也都會陸續提供 Harmony OS 的升級。

但要想真正 " 不受制于人 ",芯片仍是華為不可回避的話題。

觀察者網從接近華為的人士獲悉,華為將在芯片領域主動轉型,進軍 IDM 模式。所謂 IDM 模式,通俗來講就是從芯片設計到制造,再到包裝、測試一體化的生產模式。

該人士表示,轉型 IDM 模式對于華為來說絕對是一件十分艱巨的事情,因為這種模式要公司具有強大的實力才有可能完成。目前能做到 IDM 模式的公司在全球也都只有少數,最典型的企業就是英特爾公司。

" 選擇轉型 IDM 模式對華為來說,無疑是選擇了一條最難的路,但現在華為如果不突破,以后就將無路可走,越快實現 IDM 模式,就能越早掌握話語權。" 該人士稱。