來源:DoNews

如果要給2021年車市下一個(gè)定義,最貼切的應(yīng)該是“拐點(diǎn)之年”。

根據(jù)乘聯(lián)會(huì)預(yù)測,2021全年乘用車零售銷量為2009萬輛,同比增長4.1%,依舊略低于疫情前2019年的2068萬輛,距離巔峰時(shí)期2017年的2375萬輛相差甚遠(yuǎn)。

單從數(shù)值來看,我們依舊沒有走出那場從2018年開始蔓延的車市寒冬。但在看似乏力的數(shù)據(jù)背后,其實(shí)有相當(dāng)多值得注意的變化,正在發(fā)生。

在這一年里,車市拐點(diǎn)悄然而至,芯片難產(chǎn)、生產(chǎn)延期、車輛減配、交付延期、消費(fèi)者投訴不斷增多,這些關(guān)鍵詞都發(fā)生于2021年的車市之中,而年關(guān)降至,情況卻依然無變。

拐點(diǎn)一:市場即將重現(xiàn)活力

導(dǎo)致2021年車市銷量低迷的罪魁禍?zhǔn)祝翢o疑問是彌漫全球的“缺芯潮”。

據(jù)全球汽車咨詢機(jī)構(gòu) AutoForecast Solutions最新數(shù)據(jù),截至12月19日,今年全球汽車市場由于缺芯已累計(jì)減產(chǎn)1027.2萬輛汽車。其中,中國汽車市場已累計(jì)減產(chǎn)198.2萬輛。

如果沒有“缺芯潮”,今年我國汽車銷量預(yù)計(jì)會(huì)比當(dāng)下多出200萬輛左右,也就是2200萬輛左右,不僅超過2019年水平,與2018年也基本持平,說明我國汽車市場的活力正在逐步恢復(fù)。

那么缺芯潮何時(shí)能結(jié)束呢?

多方數(shù)據(jù)表明,隨著負(fù)責(zé)芯片封裝、測試的東南亞地區(qū)疫情趨于穩(wěn)定,全球汽車芯片供給已經(jīng)從今年四季度開始恢復(fù)。

中汽中心預(yù)計(jì),到明年三季度,芯片供應(yīng)將得到大幅緩解。另外,摩根大通也表示,芯片供應(yīng)情況可能在2022年下半年得到根本性改善。雖然小幅度缺芯有可能成為未來汽車行業(yè)的常態(tài),但大面積缺芯潮大概率會(huì)在2022年下半年結(jié)束。屆時(shí),我國汽車市場的潛在活力將基本得到釋放。

在近期由中國汽車工業(yè)協(xié)會(huì)主辦的《2022中國汽車市場發(fā)展預(yù)測峰會(huì)暨投資合作大會(huì)》上,多方權(quán)威機(jī)構(gòu)和業(yè)內(nèi)人士也對(duì)2022年車市走向做了預(yù)判。

中國汽車工業(yè)協(xié)會(huì)表示,2022年中國乘用車銷量預(yù)計(jì)同比增長8%左右。

國務(wù)院發(fā)展研究中心市場經(jīng)濟(jì)研究所副所長王青的預(yù)判是,2022年汽車銷量有望同比增長3%-5%。

重慶長安產(chǎn)品策劃部行業(yè)研究專家白靈預(yù)判,2022年狹義乘用車零售銷量增速為6.0%。

可以看出,業(yè)內(nèi)人士對(duì)于明年乘用車市場的銷量增幅預(yù)期大致在3%-8%之間。照此計(jì)算,那么我國明年狹義乘用車銷量應(yīng)在2069-2169萬輛之間,高于2019年但低于2018年水平。

之所以沒能達(dá)到2018年水平,或由于明年上半年市場將繼續(xù)受缺芯影響,而導(dǎo)致各方預(yù)測數(shù)值偏保守。筆者認(rèn)為,到2023年或者2024年,我國乘用車銷量將回到甚至突破2017年的歷史最高點(diǎn)。

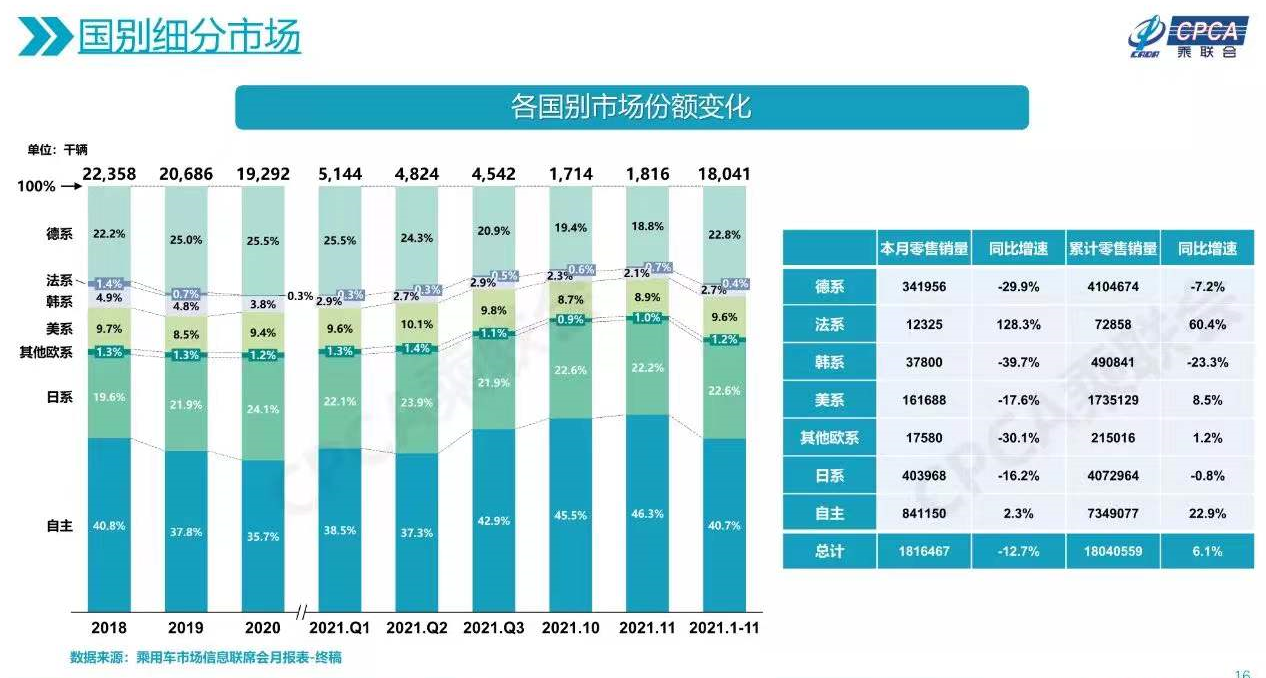

拐點(diǎn)二:中國品牌重回增長軌道

時(shí)隔3年,中國品牌市占率再次回到40%以上。只是跟幾年前憑借SUV搶占合資份額不同,這次我們靠的是新能源和品牌向上。

縱觀最近10年,中國品牌市占率基本屬于“持續(xù)性下跌,間歇性回升”的狀態(tài)。

2011-2014年,中國品牌市占率四連跌。2015年抓住了SUV熱潮,市占率開始持續(xù)回升,2017年達(dá)到42.7%,為近10年最高點(diǎn)。

然而當(dāng)合資品牌開始加大力度布局SUV市場,中國品牌市占率再次出現(xiàn)三連跌,2020年跌至近10年最低點(diǎn)35.7%。

然而隨著隨著新能源汽車的普及,中國品牌再次奪回了市場。新勢(shì)力集團(tuán)中的“蔚小理”,傳統(tǒng)車企中的比亞迪、上汽通用五菱、廣汽埃安、長城歐拉等,合力將市占率又拉回到40%以上。

乘聯(lián)會(huì)秘書長崔東樹近日對(duì)媒體表示“自主品牌占據(jù)了新能源市場80%的銷量,特斯拉占14%,合資品牌只有6%”。

在電動(dòng)化、智能化浪潮的席卷下,外國品牌在中國市場日漸式微。除了月銷3-5萬輛的特斯拉和月銷剛破萬輛的大眾ID.家族以外,外國品牌在新能源領(lǐng)域確實(shí)再也找不出能打的選手。

雖然外國品牌也集體開始了轉(zhuǎn)型之路,但能否反撲成功,現(xiàn)在還不好說。畢竟“智能電動(dòng)車”是一條完全不同的賽道,外國品牌這一次面對(duì)的挑戰(zhàn)要比幾年前大得多。

另外,初見成效的品牌向上策略,也是中國品牌奪回市占率的一大因素。

根據(jù)威爾森監(jiān)測的數(shù)據(jù)顯示,今年1-7月,比亞迪單車均價(jià)為15.18萬元,高于大眾的14.78萬元;以星瑞、星越L為代表的吉利“中國星”系列銷量屢創(chuàng)新高,11月銷量突破2.5萬輛;中汽協(xié)數(shù)據(jù)顯示,今年前三季度,長城單車均價(jià)提升12.5%;高端品牌方面,紅旗、領(lǐng)克年銷量均突破20萬輛,增幅均超過30%,坦克品牌11月首次交付破萬。這些都是中國品牌持續(xù)向上的成果。

那么中國品牌向上,吃掉了誰的份額呢?

2018-2021年,德系、日系、美系的市場份額增幅分別是0.6%、3.0%、-0.1%,基本都處于維穩(wěn)或者增長的狀態(tài)。

相比之下,韓系和法系的市場份額卻連年下降。2018-2021年,韓系車的市場份額分別是4.9%、4.8%、3.8%、2.7%,法系車分別是1.4%、0.7%、0.3%、0.4%。

法系車由于在產(chǎn)品定價(jià)策略方面出現(xiàn)失誤,再加上其外觀設(shè)計(jì)越來越“放飛自我”,導(dǎo)致難以適應(yīng)國內(nèi)市場環(huán)境,故逐漸被邊緣化。

而韓系車的市場份額,則是大部分都被中國品牌給吃掉了,這一點(diǎn)在數(shù)據(jù)上體現(xiàn)的最為直觀。而且從韓系車本身的定位打法來看,在中國品牌集體向上后,它也理應(yīng)成為第一個(gè)被沖擊的對(duì)象。

過去,韓系車憑借在合資陣營中較高的的性價(jià)比,尚有不錯(cuò)的市場競爭力。然而為了搶占銷量不惜跟中國品牌打價(jià)格戰(zhàn)的策略,卻讓其品牌形象和溢價(jià)能力卻日漸走低。

在品牌光環(huán)所剩無幾,且產(chǎn)品性價(jià)比差距懸殊的情況下,韓系品牌逐漸被中國品牌所代替。

拐點(diǎn)三:新能源終擺脫政策驅(qū)動(dòng)

隨著2021年新能源車全區(qū)域、全品類的爆發(fā),新能源市場由“優(yōu)先上牌”、“現(xiàn)金補(bǔ)貼”等政策驅(qū)動(dòng)的局面將成為歷史。

隨著國產(chǎn)特斯拉這條大鯰魚的加入,以及新勢(shì)力品牌的成長,部分危機(jī)意識(shí)較強(qiáng)的自主品牌加快了新能源產(chǎn)品和技術(shù)的研發(fā),在三方的共同合力下,配合我國快速鋪開的補(bǔ)能網(wǎng)絡(luò),新能源車市場終于徹底爆發(fā)。

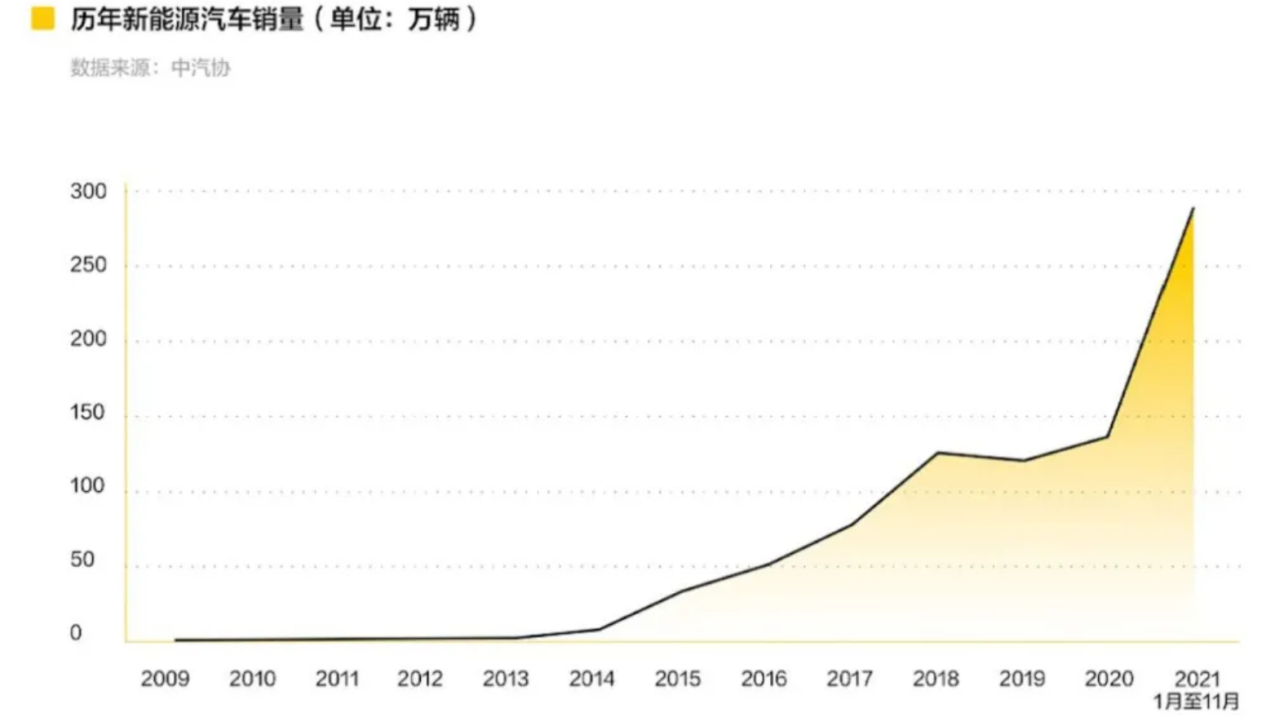

中汽協(xié)表示,今年前11個(gè)月,國內(nèi)新能源車?yán)塾?jì)銷量接近300萬輛,預(yù)計(jì)全年銷量達(dá)到340萬輛,同比增長1.5倍。

如果要為我國新能源車最近幾年的發(fā)展歷程畫一條曲線,那么今年無疑將成為最陡峭的一段。

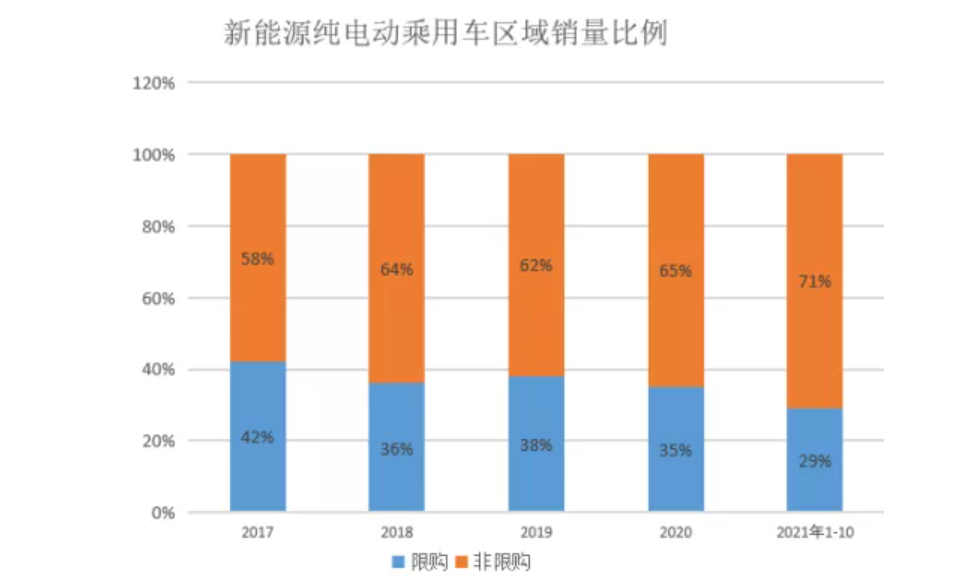

而且,有一個(gè)變化格外值得關(guān)注,即“新能源車銷量,已由政策驅(qū)動(dòng)轉(zhuǎn)為市場驅(qū)動(dòng)”。

從市場總體來看,新能源車在非限購城市中的銷量占比逐年上升,今年首次突破了70%,相比2017年提高了13%。

再看區(qū)域情況,今年前11個(gè)月,新能源車銷量前10名的城市中,增幅前3名的城市分別是蘇州(245%)、鄭州(188%)、杭州(183%),除了杭州都是非限購城市。而且,非限購的成都,也在總量上超過了限購的天津。總的來看,非限購城市展現(xiàn)出了更旺盛的新能源車需求。

那么今年新能源車的增量都來自于哪個(gè)細(xì)分市場呢?

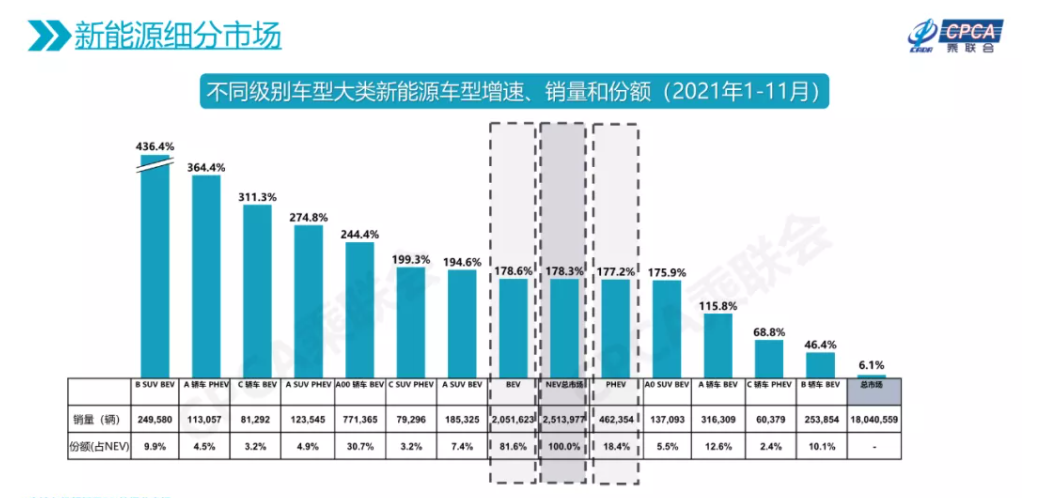

乘聯(lián)會(huì)數(shù)據(jù)顯示,微型純電動(dòng)車(A00級(jí)BEV)目前占據(jù)著新能源市場最大的份額,達(dá)到了30%左右。同時(shí)其244%的增速,也在所有細(xì)分市場中排在前列。

通過已知數(shù)據(jù)可以算出,今年新能源乘用車市場的增量是110萬輛左右,而A00級(jí)純電動(dòng)車貢獻(xiàn)了其中的55萬輛左右,接近一半,屬實(shí)是“頭號(hào)功臣”。

但同時(shí),我們也不能忽視其他細(xì)分市場的貢獻(xiàn)。例如,今年新能源市場增速最高的車型是B/C級(jí)純電動(dòng)SUV和A級(jí)插混轎車,增速均超過了300%,也是帶動(dòng)新能源市場發(fā)展的主力軍。

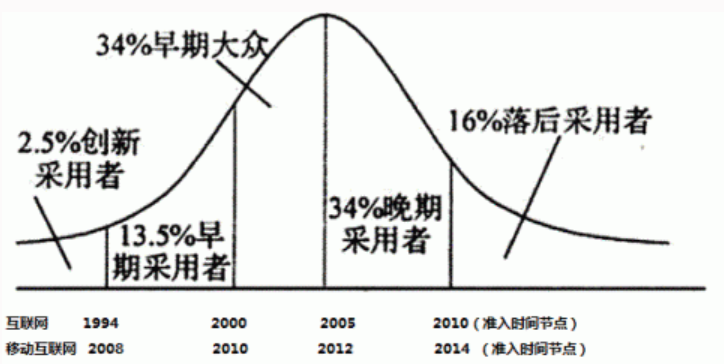

根據(jù)羅杰斯創(chuàng)新擴(kuò)散模型,當(dāng)一種新事物占據(jù)其所在市場超過16%以后,便會(huì)進(jìn)入“大眾期”,也就意味著其將成為主流。而今年,我國新能源乘用車市占率已經(jīng)達(dá)到13.9%,非常接近16%,明年進(jìn)入“大眾期”幾乎是板上釘釘。

目前包括中汽協(xié)、中國科學(xué)院院士歐陽明高等專業(yè)機(jī)構(gòu)和人士普遍認(rèn)為,2022年我國新能源車車總銷量將同比增長47%,達(dá)到500萬輛。同時(shí),也有部分“激進(jìn)派”認(rèn)為,明年這一數(shù)字將翻倍,也就是600-700萬輛。

拐點(diǎn)四:“讓充電像加油一樣快”正在成為可能

除了宏觀市場層面,今年出現(xiàn)的一些新技術(shù)同樣值得我們關(guān)注。例如,800V高壓平臺(tái)和480kW超級(jí)快充樁。

最近一年多以來,800V高壓平臺(tái)的“出鏡率”尤其高。包括比亞迪e平臺(tái)3.0、廣汽埃安純電平臺(tái)、小鵬全新純電平臺(tái)、吉利SEA浩瀚架構(gòu)、通用奧特能平臺(tái)等,均聲稱支持800V高壓充電,可實(shí)現(xiàn)“充電5分鐘,續(xù)航200km”等。

實(shí)際上,早在2019年保時(shí)捷推出純電動(dòng)車型Taycan的時(shí)候,800V高壓充電就已經(jīng)出現(xiàn)在了量產(chǎn)車中。不過,該技術(shù)直到今年才開始普及。

所謂800V高壓充電平臺(tái),本質(zhì)上是指電機(jī)逆變器能夠承受更高的電壓。目前主流的IGBT硅基芯片無法承受800V充電電壓,所以核心部件是SiC碳化硅芯片。

不過隨著碳化硅芯片的強(qiáng)勢(shì)崛起,800V高壓充電便有了真正普及的土壤。

今年被稱為碳化硅爆發(fā)元年,除了英飛凌、法意半導(dǎo)體等傳統(tǒng)半導(dǎo)體巨頭,包括博世、豐田等企業(yè)也跨界入局,國內(nèi)車企中,比亞迪、蔚來、吉利等均已開始自研碳化硅芯片。

目前,全球碳化硅芯片年產(chǎn)能已能滿足100萬輛新能源車的使用需求。雖然還遠(yuǎn)遠(yuǎn)不夠,但該產(chǎn)業(yè)將在未來幾年迅速擴(kuò)張已成大勢(shì)。

除了碳化硅芯片,480kW超充樁的出現(xiàn)也是標(biāo)志性事件。

實(shí)際上,800V高壓充電平臺(tái)需要一整套系統(tǒng)的支持,除了電機(jī)逆變器,還要有超倍速電池、超高功率充電樁的配合,才能真正實(shí)現(xiàn)“充電5分鐘,續(xù)航200km”。目前大部分電池都可以滿足這一技術(shù)標(biāo)準(zhǔn),

所以關(guān)鍵點(diǎn)就在于充電樁。

目前我國主流快充樁支持的最大電壓在500V-750V之間,雖然已經(jīng)接近800V的理論上限,但其一般會(huì)將額定電流鎖定在250A以下,那么最大充電功率理論上就只能達(dá)到120kW-180kW左右。

目前主流純電動(dòng)車的百公里電耗在15度左右,那么續(xù)航200km就要30度電。而實(shí)現(xiàn)“充電5分鐘,續(xù)航200km”,則至少需要充電功率達(dá)到360kW。

所以,為了讓800V高壓平臺(tái)物盡其用,一些車企會(huì)自建超充站,采用自家研發(fā)的480kW超充樁,例如小鵬、廣汽埃安等。

目前,這種超充站的建設(shè)還在起步階段。小鵬預(yù)計(jì)明年才開始布局480kW充電樁,而廣汽埃安的超充站目前僅在廣州有一座,其計(jì)劃2025年建成2000座。

另外,車企自建超充樁也面臨著諸多困難,并不是一味投入資金就可以解決。例如廣州白云賓館的電力設(shè)計(jì)負(fù)荷為3120kW,如果在其附近增設(shè)7臺(tái)480kW超充樁,就足以使其電力系統(tǒng)癱瘓,會(huì)損害酒店方利益。想讓超快充普及,首先要提升電力基建。

總的來說,“讓充電像加油一樣快”目前來看還比較遙遠(yuǎn),其中涉及的問題也是僅憑車企無法解決的,需要社會(huì)各界的共同支持。但2021年相關(guān)技術(shù)的集中爆發(fā),則讓我們看到了實(shí)現(xiàn)這一愿景的可能性。

拐點(diǎn)五:自動(dòng)駕駛的法規(guī)之墻出現(xiàn)“裂口”

隨著車企的輔助駕駛技術(shù)集體達(dá)到L2.99級(jí),法規(guī)和政策限制,就成了阻擋L3級(jí)自動(dòng)駕駛落地的最后0.01。

最近一年,包括蔚來、小鵬、長城WEY、廣汽埃安、理想等國內(nèi)車企先后推出了自己的高速領(lǐng)航輔助駕駛功能。

而且,當(dāng)下已經(jīng)有部分車企具備了實(shí)現(xiàn)城市領(lǐng)航輔助駕駛的能力,包括特斯拉、蔚來、小鵬、廣汽埃安、長城WEY都計(jì)劃在2022年推送一功能。

什么是領(lǐng)航輔助駕駛呢?

顧名思義,相比常見的輔助駕駛系統(tǒng),領(lǐng)航輔助駕駛的區(qū)別就在于“領(lǐng)航”二字。這是一種能夠讓車輛從A點(diǎn)自行到達(dá)B點(diǎn)的,準(zhǔn)自動(dòng)駕駛功能。

具提拉看,就是在“基礎(chǔ)版L2級(jí)輔助駕駛”之上,延伸出“自動(dòng)選擇車道”、“自動(dòng)超車”、“自動(dòng)進(jìn)出匝道”等功能,而更領(lǐng)先的城市領(lǐng)航輔助駕駛,還能自動(dòng)完成“轉(zhuǎn)向/掉頭”、“識(shí)別紅綠燈/斑馬線/限速標(biāo)識(shí)”、“進(jìn)出環(huán)島”等復(fù)雜操作。

根據(jù)國際汽車工程師協(xié)會(huì)制定的SAE自動(dòng)駕駛分級(jí)標(biāo)準(zhǔn),L0級(jí)為無自動(dòng)化;L1級(jí)為駕駛支援;L2級(jí)為部分自動(dòng)化;L3級(jí)為有條件自動(dòng)化;L4級(jí)為高度自動(dòng)化;L5級(jí)為完全自動(dòng)化。

按此標(biāo)準(zhǔn),如果一臺(tái)車具備自適應(yīng)巡航或者車道保持中的一項(xiàng)功能,那么僅屬于L1級(jí)輔助駕駛,兩項(xiàng)都有,就進(jìn)入了L2級(jí)的范疇。

而領(lǐng)航輔助駕駛,則基本等同于L3級(jí),即在部分場景下,車輛所有操作由系統(tǒng)完成,駕駛員只在必要時(shí)刻接管車輛。

但為什么我們現(xiàn)在要將其稱為“L2.99級(jí)輔助駕駛”呢?這最后的0.01是什么呢?是法規(guī)和政策限制。

首先,在我國法規(guī)中,使用L3級(jí)及以上自動(dòng)駕駛系統(tǒng)時(shí),道路責(zé)任主體就由駕駛員變成了車輛,所以車企在對(duì)外宣傳時(shí),即使技術(shù)已經(jīng)成熟,大概率也不會(huì)說自己的車具備L3級(jí)自動(dòng)駕駛能力。

另外,相關(guān)交規(guī)細(xì)則的限制,也是L3自動(dòng)駕駛落地的一大阻礙。

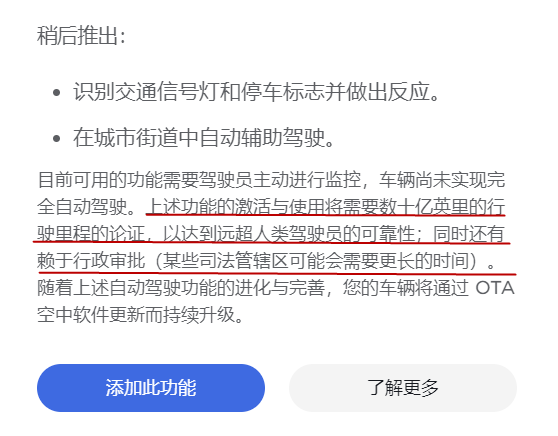

例如在特斯拉官網(wǎng)頁面中,雖然其產(chǎn)品支持FSD全自動(dòng)駕駛套裝的選裝,但針對(duì)城市輔助駕駛的相關(guān)功能,其也特別提示了“有賴于行政審批”。

筆者此前曾詢問特斯拉銷售人員,對(duì)方表示“城市輔助駕駛剛剛在美國完成測試,今年能不能在國內(nèi)上還不好說,因?yàn)閲鴥?nèi)法規(guī)不允許車輛識(shí)別紅綠燈,即使上線了也用不了”。

蔚來銷售人員也給出過類似的說法“城市NOP不確定什么時(shí)候上線,因?yàn)楝F(xiàn)在國家有法規(guī)限制,不允許車輛識(shí)別紅綠燈,所以我們也在等政策開放”。

總的來看,法規(guī)和政策限制,或是阻礙L3級(jí)自動(dòng)駕駛落地的最后一道墻。而現(xiàn)在,這道看似堅(jiān)不可摧的墻,終于出現(xiàn)了裂口。

12月上旬,德國聯(lián)邦汽車運(yùn)輸管理局已經(jīng)批準(zhǔn)了奔馳L3級(jí)自動(dòng)駕駛車型上路,并計(jì)劃在2022年正式落地。

據(jù)悉,搭載奔馳L3級(jí)自動(dòng)駕駛系統(tǒng)的車輛可以在有高精度地圖支持的特定高速公路實(shí)現(xiàn)領(lǐng)航駕駛。從技術(shù)層面來講,該技術(shù)相比特斯拉和蔚小理的領(lǐng)航輔助駕駛沒有任何亮點(diǎn),只是因?yàn)榈玫搅水?dāng)?shù)胤ㄒ?guī)的支持,故可以把宣傳話術(shù)由“輔助駕駛”改為“自動(dòng)駕駛”,本質(zhì)上是政策層面的推動(dòng)。

但這件事最大的意義也恰恰就在于此,只要有“第一個(gè)吃螃蟹”的人,后來者便會(huì)前赴后繼。

結(jié)語

2020年底工信部發(fā)布了《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》,提出2025年新能源汽車(乘用車+商用車)銷量占比達(dá)到20%左右。按照當(dāng)年數(shù)據(jù)來算,也就是500萬輛。現(xiàn)在來看,這一目標(biāo)很可能將提前3年實(shí)現(xiàn)。

誰也料不到以后會(huì)發(fā)生什么,拐點(diǎn)會(huì)在何時(shí)出現(xiàn)。

五年后,或許會(huì)有更多新事物不斷顛覆我們的認(rèn)知。但當(dāng)人們回顧“歷史”,一定會(huì)想起這個(gè)充滿拐點(diǎn)的2021年。