來源:零售商業評論

李寧要賣咖啡?同仁堂也賣咖啡?別急,還有中國郵政、中石化、中石油等等。

最近有一波關于咖啡的新聞,李寧也來“湊熱鬧”了,讓這條賽道開始擁擠起來。

而我們要想下,李寧們賣咖啡,為哪般?

近日,李寧正在申請注冊“寧咖啡 NING COFFEE”商標。而對于消費者,只需在北京、廣東、廈門等地區部分門店任意消費,即可免費獲得一杯“寧咖啡”。說白了,像是購物后的增值服務。

按李寧給出的說法是,“希望通過優化店內服務,提升顧客在購物時的舒適度和體驗感。在店內提供咖啡服務,將會是李寧針對零售終端消費體驗環節的一次創新嘗試。”但接下來的具體動作,尚未透露,還在初期嘗試。

實際上,李寧賣咖啡,原本不用過多關注,部分媒體將這一話題放大了。在我們看來,它只不過是基于銷售場景的延伸服務,提升消費體驗,增加客戶粘性的一種方式。李寧不太可能會獨立業態出來做咖啡。

但我們可以發現一個現象,就是咖啡在國內的滲透率越來越高。比如在書店、在營業廳等各類場景都開始可以喝上咖啡,如西西弗書店的咖啡等。這是個好現象,也放大了國內的咖啡消費市場。

「零售商業評論」認為,國內并不是沒有咖啡消費動力,只是原來觸點太少。更多咖啡場景起來后,潛力巨大。

而我們今天還要看到咖啡領域的競爭。

咖啡市場進入“混戰期”?

“每周要喝3-4杯咖啡,現在上班會點到店自提或外賣上門的互聯網咖啡,休閑、商務還是選擇門店場景比較多。而在家也會喝速溶咖啡。”來自一位典型白領消費者的聲音。可見消費者的選擇已經多樣性。

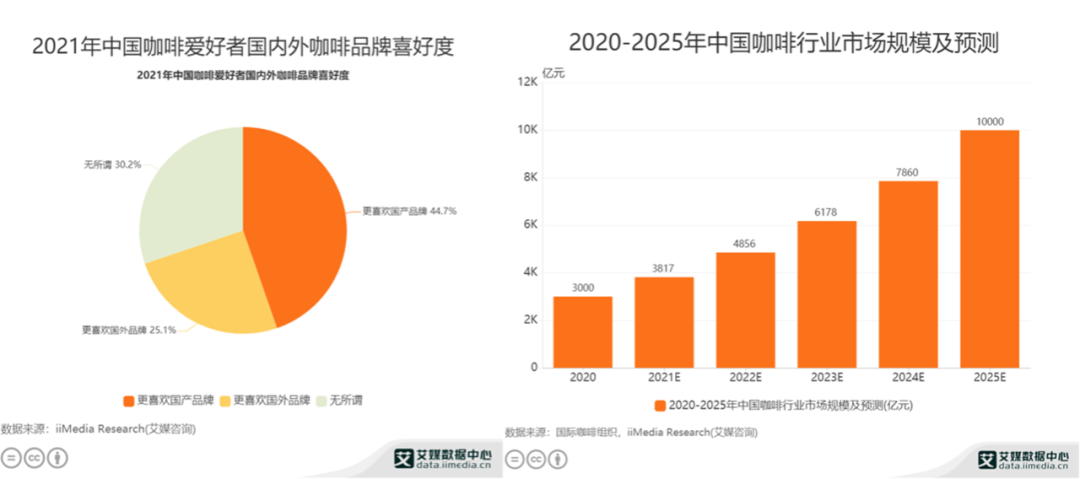

據艾媒咨詢預測,2021年中國咖啡市場規模約3817億元,預計保持27.2%的增長率,2025年中國咖啡市場規模將達10000億元。

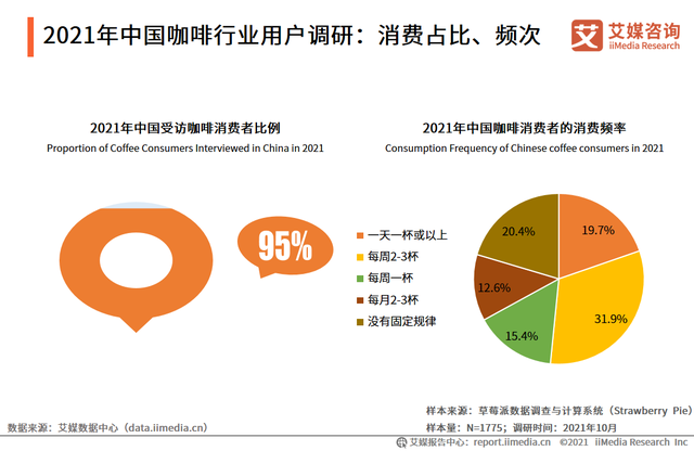

目前,咖啡對于國內市場的滲透也越來越深。消費人群和頻次在量級增長。有分析師認為,中國已具備穩定的消費群體,且多數消費者已經形成每周消費咖啡的習慣,咖啡市場將進一步擴容。

艾媒數據還顯示,每周消費咖啡的消費者占60.0%,每天消費咖啡的消費者占比達19.7%。特別是一線二線城市的消費已經大幅提升。

市場當然也迎來不同等級的參賽選手,再加上資本的加碼助推,讓現在的咖啡賽道也“卷起來”了。據了解,2021年咖啡領域的相關融資事件就超過20起。而資方也多了很多互聯網大佬,如騰訊、字節跳動、美團等。

我們梳理目前行業內的大致陣營。

比如傳統連鎖老牌星巴克、costa、太平洋等,仍然以線下場景門店為主力。同時,麥當勞的麥咖啡也在搶占市場。另一個陣營是瑞幸、manner等互聯網咖啡。第三股是線上為主的速溶咖啡,如三頓半等品牌。還有一類是中移動、中郵政、中國石油、中國石化這類屬于背靠大資源型,也可以歸為一類。當然,還有些新茶飲品牌如喜茶、奈雪等也涉及咖啡品類。

但無論哪個陣營,都在針對同類消費群體,只不過場景越來越細分化。

再從規模上對比看,星巴克2021年門店數在5300家左右,三年時間里增長近2000家。麥當勞旗下麥咖啡以‘店中店模式’,加速布局中國咖啡市場,截至2021年8月底,中國內地麥咖啡門店總數量已超過1800家。而國內的互聯網咖啡瑞幸也已翻身,同時新興品牌也來勢兇猛,Seesaw咖啡、Manner咖啡、M Stand咖啡,同樣借助資本的力量,有要造第二個瑞幸的勢頭。三頓半、永璞、時萃等也接連融資。

重點說下瑞幸。

2021年瑞幸全年財報數據顯示,2021年其收入為79.65億元,同比增長97.5%;僅在2021年第四季度,瑞幸的月均交易客戶達到1620萬,同比增長67.1%。

同時經營虧損也在大幅收窄。財報數據顯示,瑞幸咖啡2021年非美國會計準則(Non-GAAP)下運營虧損相較于2020年的的24.94億元收窄至2.36億元。

而就在4月11日,瑞幸咖啡在官網發布公告稱,其已完成金融債務重組,未來在任何司法管轄區不再受到破產或破產程序的約束。董事長兼CEO郭謹一表示,“這標志著瑞幸咖啡的新開始。”

獲得新生的瑞幸把精力更多放在門店經營上。我們從門店數上來看,近一年的發展,瑞幸的擴張“更輕了”。比如目前其自營門店重點放在一二線城市,而三四線城市主要以加盟店為主。

截至2021年末,門店總數已達到6024家,其中自營門店4397家,聯營門店1627家,成為中國最大的連鎖咖啡品牌之一。

據瑞幸咖啡官方消息,五一期間瑞幸咖啡陸續在全國40多個城市開設了60多個新店,包括銀川,郴州,達州等,其中不少城市為瑞幸首店。

當然,除了瑞幸,其他新進選手也在加速擴張。3月Manner發布公告稱,將在國內10座城市同時新開超過200家門店。而TIMS 咖啡在中國市場的門店也已達 400 家。

「零售商業評論」認為,國內咖啡市場,目前已經進入混戰期。傳統品牌跨界進入咖啡市場,這類比較難成為消費者心智咖啡品牌選擇。而專業咖啡中,還是現磨咖啡競爭最大。市場目前到了比拼內力的關鍵時期。特別是供應鏈、新模式、細分場景的比拼。

不是想象那般容易,咖啡競爭的“內核”是什么?

咖啡要想全面打開市場,其核心針對的還是年輕消費群體。20-29歲的比重更大,他們是國內咖啡消費的主力軍。同時,新零售的模式下,也給國內咖啡消費市場按下了加速鍵。

我們認為,咖啡的內核在于:如何打造一杯滿足年輕化新消費的咖啡。

怎么說?從幾個點來看。

消費者會用嘴投票,第一個核心在于供應鏈,怎么保證每一杯的品質。

“難點不僅是從咖啡豆的持續高品質供應上,還在于門店數一多,如何保證每一杯咖啡的品質口感都達到上乘標準。因為很多咖啡門店數一多,就跟不上。”有業內人士表示。

我們來看幾個頭部品牌咖啡的做法。

比如咪咕咖啡。我們知道,云南是我國咖啡產業第一大省,咖啡種植占全國咖啡產業種植面積的99%以上。咪咕咖啡系列產品中有采用云南保山小粒咖啡。

而瑞幸咖啡,在2021年底采購了90多噸來自埃塞俄比亞、被譽為精品咖啡豆的花魁,并打造出精品咖啡花魁5.0系列咖啡。目前瑞幸做到了快速響應和原料穩定供應,基本上能做到全國六千多家門店統一出品。

符合年輕新消費需求,加碼產品創新,要不斷打造爆款,提高新鮮感和消費粘性。

“產品上新加快,讓消費者不斷調動品嘗的激情,品牌能持續帶給消費者新鮮感。但打造爆品的能力更依賴對消費者的及時洞察和供應鏈能力,爆款會被保留再慢慢成為經典款。”此前有新消費領域的投資人向我們透露。

瑞幸一直在產品創新上下重注。資料顯示,2021年瑞幸咖啡共推出了113款全新現制飲品。這個速度有多快,我們了解到的一些頭部的快消品牌推新速度在一年3-10款,有些當紅的新消費品牌能做到一年30款,但瑞幸的推新仍遠超這些數據。

比如,厚乳拿鐵、生椰系列等都是瑞幸的爆款產品。此前推出的絲絨拿鐵也創造了9天突破270萬杯,成為名副其實的“斷貨王”。

瑞幸首席增長官楊飛曾分享過爆款流程的細節,椰云拿鐵上市前,從產品研發到營銷籌備超120天。“椰云拿鐵的口感是否滿足最大公約數的‘好喝’,產品供應鏈與運營端如何應對產品上市后可能出現的不同情況,如何達成一個相對完美的動態平衡,如何確保爆品的持續供應——這其中,營銷利用大數據,起到了重要的支持作用。”

滿足新消費的模式,線上線下要有更多觸點。

我們先來看組星巴克的最新業績數據。截至2022年4月3日的2022財年第二財季財務業績,從星巴克披露的信息來看,中國市場呈現出下降趨勢,除可比門店銷售額下降23%以外,中國市場凈收入也下降14%。霍華德·舒爾茨在電話會議中表示,受到疫情影響,“我們幾乎沒有能力預測今年下半年我們在中國的表現。”并將暫停在中國市場第三季度和第四季度的業績指導。

線下場景受疫情影響較大,但反觀線上卻有增長。比如星巴克的線上“專星送”和啡快業務。

實際上針對國內市場,消費者的線上線下觸點會更多。瑞幸咖啡從一開始選擇的線上下單線下自提模式,為其在這個關鍵階段帶來了增長。

星巴克等品牌追求的是場景體驗,固然有它的穩定需求。而互聯網咖啡履約效率會更高,也更容易實現擴張。當然無論哪種場景模式,背后還更要基于數字化的能力都進步。

對于國內的咖啡市場,蛋糕正在快速放大,但市場競爭也可以說是暗潮涌動。「零售商業評論」認為:

其一、國內咖啡的消費習性已經培養起來,針對國內咖啡品牌要看產品和經營層面怎么下功夫。特別是在咖啡本身上的競爭,而不是重營銷噱頭。其二、針對不同“陣營”的品牌,要形成自己的差異化壁壘,找到不同消費場景細分切割,加大滲透率。