飲料巨頭 2025 年中期成績(jī)單陸續(xù)揭曉。

農(nóng)夫山泉延續(xù)高增長(zhǎng),爆款產(chǎn)品東方樹(shù)葉推動(dòng)茶飲收入首次超越包裝水;東鵬飲料則在半年內(nèi)跨入百億營(yíng)收俱樂(lè)部,利潤(rùn)增速更是超過(guò) 30%;統(tǒng)一企業(yè)中國(guó)飲料業(yè)務(wù)同比穩(wěn)增 7.6%,茶飲料成為主要驅(qū)動(dòng)力。

然而,并非所有飲料企業(yè)日子都蒸蒸日上。比如,華潤(rùn)飲料收入和利潤(rùn)分別下滑近兩成和三成;康師傅控股飲品業(yè)務(wù)整體收入下滑,主力品類(lèi)的茶飲料未能響應(yīng)趨勢(shì),受到無(wú)糖茶沖擊表現(xiàn)不佳。

在新消費(fèi)如火如荼的這一年,飲料股業(yè)績(jī)分化愈發(fā)明顯,這種業(yè)績(jī)分化,揭示了消費(fèi)趨勢(shì)和行業(yè)增長(zhǎng)邏輯的變化。

誰(shuí)家歡喜誰(shuí)家愁?

2025 年的飲料行業(yè),已經(jīng)從過(guò)去 " 大家一起漲 " 的階段,走向了 " 有人領(lǐng)跑、有人掉隊(duì) " 的結(jié)構(gòu)性增長(zhǎng)。中報(bào)披露后,創(chuàng)新者和跟隨者之間的差距被徹底拉開(kāi)。

面對(duì)即時(shí)零售大戰(zhàn)、現(xiàn)制茶飲崛起,注重品類(lèi)創(chuàng)新的企業(yè)依舊展現(xiàn)了強(qiáng)大的增長(zhǎng)韌性。

農(nóng)夫山泉上半年?duì)I收同比增長(zhǎng) 15.6% 至 256.22 億元,凈利潤(rùn)增長(zhǎng) 22.1% 至 76.22 億元,毛利率提升至 60% 以上,交出了一份遠(yuǎn)超市場(chǎng)預(yù)期的答卷。更重要的是,茶飲業(yè)務(wù)在東方樹(shù)葉的拉動(dòng)下,歷史性地超過(guò)包裝水,成為第一大收入來(lái)源,這意味著其增長(zhǎng)曲線(xiàn)已不再單一。此外,統(tǒng)一企業(yè)中國(guó)茶飲料營(yíng)收同比增長(zhǎng) 9.1%,無(wú)糖茶 " 春拂綠茶 " 市場(chǎng)份額顯著提升。

東鵬飲料的表現(xiàn)同樣突出,上半年收入同比大增 36.37% 至 107.37 億元,凈利潤(rùn)增長(zhǎng) 37.22% 至 23.75 億元,首次跨入半年百億營(yíng)收俱樂(lè)部。能量飲料繼續(xù)是基本盤(pán),而電解質(zhì)水的爆發(fā)力則讓其真正跑出了 " 第二條曲線(xiàn) "。

與之形成對(duì)照的是,部分老牌企業(yè)正面臨增長(zhǎng)的壓力。華潤(rùn)飲料上半年收入同比下滑 18.5% 至 62.06 億元,凈利潤(rùn)同比下降 28.7%,核心的包裝水業(yè)務(wù)遭遇行業(yè)價(jià)格競(jìng)爭(zhēng)的正面沖擊。此外,維他奶國(guó)際雖然在去年年報(bào)里展現(xiàn)了一定復(fù)蘇,但更多依靠的是降本與費(fèi)用優(yōu)化,而非營(yíng)收端的強(qiáng)勁擴(kuò)張。在競(jìng)爭(zhēng)趨緊的飲料市場(chǎng),僅靠成本削減難以持續(xù),缺乏產(chǎn)品突破和結(jié)構(gòu)優(yōu)化,業(yè)績(jī)難言穩(wěn)定。

毛利率的對(duì)比進(jìn)一步凸顯了這種分化。農(nóng)夫山泉的毛利率提升至 60.3%,東鵬飲料在短短兩年間連續(xù)提升,顯示出強(qiáng)大的費(fèi)用效率和產(chǎn)品溢價(jià)能力。反觀(guān)華潤(rùn)飲料,毛利率卻因產(chǎn)品組合變化和更高的銷(xiāo)售費(fèi)用而承壓,利潤(rùn)空間持續(xù)被擠壓。

可以看到,業(yè)績(jī)差距的背后,不只是規(guī)模的不同,而是增長(zhǎng)邏輯的差異。有的企業(yè)通過(guò)產(chǎn)品結(jié)構(gòu)升級(jí)與第二曲線(xiàn)孵化找到新動(dòng)能,有的則陷入價(jià)格戰(zhàn)和成本壓力的泥沼。

在中國(guó)飲料市場(chǎng)這個(gè)萬(wàn)億級(jí)的紅海市場(chǎng)中,依靠鋪貨和營(yíng)銷(xiāo)就能拿到增量的時(shí)代已經(jīng)過(guò)去,行業(yè)進(jìn)入到拼結(jié)構(gòu)、拼效率、拼創(chuàng)新的階段。

" 新 " 消費(fèi)觀(guān)、第二曲線(xiàn)與數(shù)字化的賽跑

在新一輪行業(yè)洗牌中,企業(yè)之間在產(chǎn)品布局、戰(zhàn)略規(guī)劃和運(yùn)營(yíng)效率上的差距正在加速擴(kuò)大。觀(guān)察今年的中報(bào),可以發(fā)現(xiàn)三條主線(xiàn)正在重塑行業(yè)格局。

第一條主線(xiàn)是健康化與功能化的消費(fèi)趨勢(shì)。

消費(fèi)者對(duì)健康、無(wú)負(fù)擔(dān)和功能屬性的追求,正在重塑飲料市場(chǎng)的競(jìng)爭(zhēng)格局。農(nóng)夫山泉的東方樹(shù)葉連續(xù)多年堅(jiān)持 "0 糖、0 卡、0 脂、0 香精、0 防腐劑 ",在 2025 年迎來(lái)爆發(fā),讓茶飲業(yè)務(wù)收入同比增長(zhǎng) 19.7% 突破 100 億,并首次超過(guò)包裝水,成為公司第一大板塊,而康師傅則因仍深耕有糖茶,無(wú)糖茶市占率不足 5%,未能有效響應(yīng) " 零糖零卡 " 消費(fèi)趨勢(shì),導(dǎo)致茶飲收入同比下滑超過(guò) 6%。兩者的差距標(biāo)志著消費(fèi)偏好轉(zhuǎn)向," 健康飲 " 從營(yíng)銷(xiāo)話(huà)術(shù)走向主流心智。

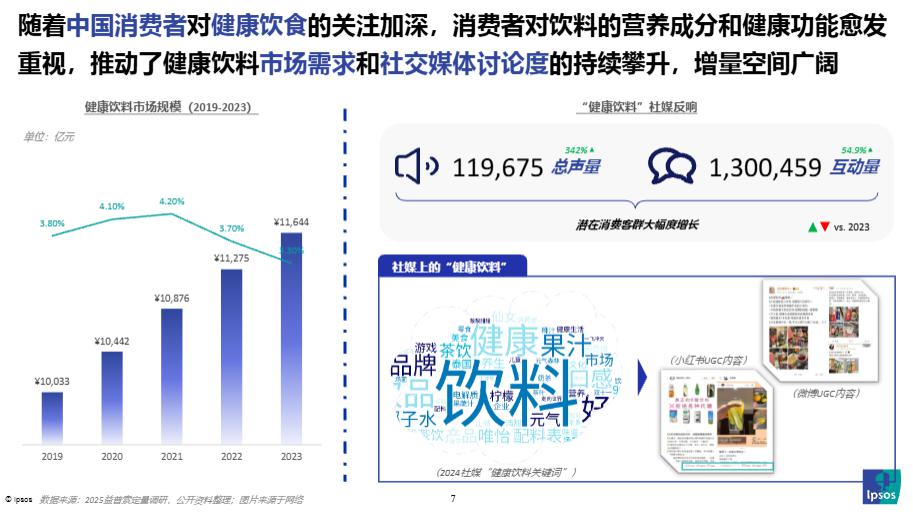

圖源:《2025 飲料健康的下一步:解鎖 " 健康 Plus+" 新增》,益普索 Ipsos

類(lèi)似的故事發(fā)生在功能飲品上,東鵬的電解質(zhì)水 " 補(bǔ)水啦 " 營(yíng)收同比暴增 214%,把原本定位專(zhuān)業(yè)補(bǔ)給的產(chǎn)品,轉(zhuǎn)化為大眾日常的健康飲品。補(bǔ)水啦營(yíng)收占比從 6.05% 上升至 13.91%,成為名副其實(shí)的第二支柱。

從消費(fèi)趨勢(shì)的變化也可以看出,孵化第二曲線(xiàn)也成為行業(yè)格局分化的主線(xiàn)。

從消費(fèi)趨勢(shì)的變化也可以看出,孵化第二曲線(xiàn)也成為行業(yè)格局分化的主線(xiàn)。

在飲料行業(yè)這個(gè)成熟市場(chǎng),傳統(tǒng)品類(lèi)的天花板清晰可見(jiàn),能否成功培育新的增長(zhǎng)點(diǎn)決定了企業(yè)的未來(lái)空間。

東鵬飲料的 "1+6" 多品類(lèi)戰(zhàn)略是增長(zhǎng)關(guān)鍵。東鵬飲料在能量飲料之外成功孵化了電解質(zhì)水大單品,證明了自己不僅能發(fā)現(xiàn)市場(chǎng)機(jī)會(huì),更具備將機(jī)會(huì)轉(zhuǎn)化為實(shí)際增長(zhǎng)的執(zhí)行力。而農(nóng)夫山泉同樣通過(guò) " 茶飲 + 水飲 " 的雙核心結(jié)構(gòu)降低單一依賴(lài),還嘗試切入冰品賽道,開(kāi)拓冰品、水飲互補(bǔ)共生的新消費(fèi)場(chǎng)景。

相比之下,華潤(rùn)飲料業(yè)績(jī)下滑背后,主要是被視為第二增長(zhǎng)曲線(xiàn)的飲料業(yè)務(wù)收入占比仍只有 10.3%,尚不足以抵消核心水業(yè)務(wù)的下滑壓力。這使得它在價(jià)格戰(zhàn)中顯得格外脆弱。統(tǒng)一企業(yè)中國(guó)的飲品板塊增速也逐年放緩,說(shuō)明老牌巨頭在創(chuàng)新上的遲緩,正在削弱它們應(yīng)對(duì)消費(fèi)環(huán)境變化的能力。

第三條主線(xiàn)是數(shù)字化運(yùn)營(yíng)能力的差距正在加大。

數(shù)字化正在重塑行業(yè)的游戲規(guī)則。比如,東鵬飲料通過(guò) " 五碼合一 " 技術(shù)構(gòu)建的數(shù)字化營(yíng)銷(xiāo)體系,打通了消費(fèi)者、門(mén)店和經(jīng)銷(xiāo)商的數(shù)據(jù)流,形成了精準(zhǔn)的動(dòng)銷(xiāo)監(jiān)控和費(fèi)用投放體系。

值得注意的是,雖然上半年投入了大規(guī)模的返利補(bǔ)貼,未兌付的實(shí)物和現(xiàn)金返利合計(jì)達(dá) 30 億元,但東鵬飲料毛利率卻比去年同期還增加了 3.21 個(gè)百分點(diǎn)。這顛覆了傳統(tǒng)快消行業(yè) " 促銷(xiāo)必然損及毛利 " 的認(rèn)知,展示了數(shù)字化運(yùn)營(yíng)帶來(lái)的效率革命。

相比之下,仍停留在傳統(tǒng)折扣和渠道投放的企業(yè),成本更高,效果卻不顯著。華潤(rùn)飲料在盈利預(yù)警中華潤(rùn)飲料在盈利預(yù)警中提及的 " 策略性營(yíng)銷(xiāo)資源投入 " 和 " 行業(yè)競(jìng)爭(zhēng)加劇導(dǎo)致促銷(xiāo)投入增加 ",正是這種壓力的直接體現(xiàn)。上半年,華潤(rùn)飲料包裝飲用水產(chǎn)品錄得收入人民幣 52.51 億元,較去年同期下降 23.1%。這意味著未來(lái)的競(jìng)爭(zhēng)不僅是產(chǎn)品與營(yíng)銷(xiāo)的競(jìng)爭(zhēng),更是整個(gè)運(yùn)營(yíng)體系效率的競(jìng)爭(zhēng)。

從這三條主線(xiàn)可以看出,行業(yè)的競(jìng)爭(zhēng)已從 " 誰(shuí)能賣(mài)得更多 ",轉(zhuǎn)向 " 誰(shuí)能更貼合消費(fèi)趨勢(shì)、孵化新曲線(xiàn)、并提升運(yùn)營(yíng)效率 "。理解了這三條主線(xiàn),就能更清晰地判斷,哪些公司具備穿越周期的能力。

長(zhǎng)期確定性從何而來(lái)?

在價(jià)格戰(zhàn)與消費(fèi)趨勢(shì)快速演變的背景下,飲料行業(yè)的投資邏輯更加聚焦于長(zhǎng)期確定性。

一方面,競(jìng)爭(zhēng)環(huán)境的復(fù)雜性不可忽視。

過(guò)去,飲料行業(yè)增長(zhǎng)更多依賴(lài)渠道鋪貨和大規(guī)模營(yíng)銷(xiāo),而如今,外部市場(chǎng)在發(fā)生深刻變化。外賣(mài)平臺(tái)補(bǔ)貼帶動(dòng)的價(jià)格戰(zhàn),讓低價(jià)包裝水的利潤(rùn)空間被迅速壓縮。

在這種情況下,投資者在評(píng)估企業(yè)時(shí),應(yīng)該更加關(guān)注飲料企業(yè)營(yíng)收增長(zhǎng)的質(zhì)量和盈利的穩(wěn)定性,長(zhǎng)期需關(guān)注消費(fèi)趨勢(shì)變化下的轉(zhuǎn)型成效。一家企業(yè)能否在價(jià)格戰(zhàn)中保持健康的毛利率和現(xiàn)金流,往往比短期市場(chǎng)份額的擴(kuò)張更具參考價(jià)值。

另一方面,新消費(fèi)趨勢(shì)正在向更深入、更細(xì)分的方向發(fā)展。

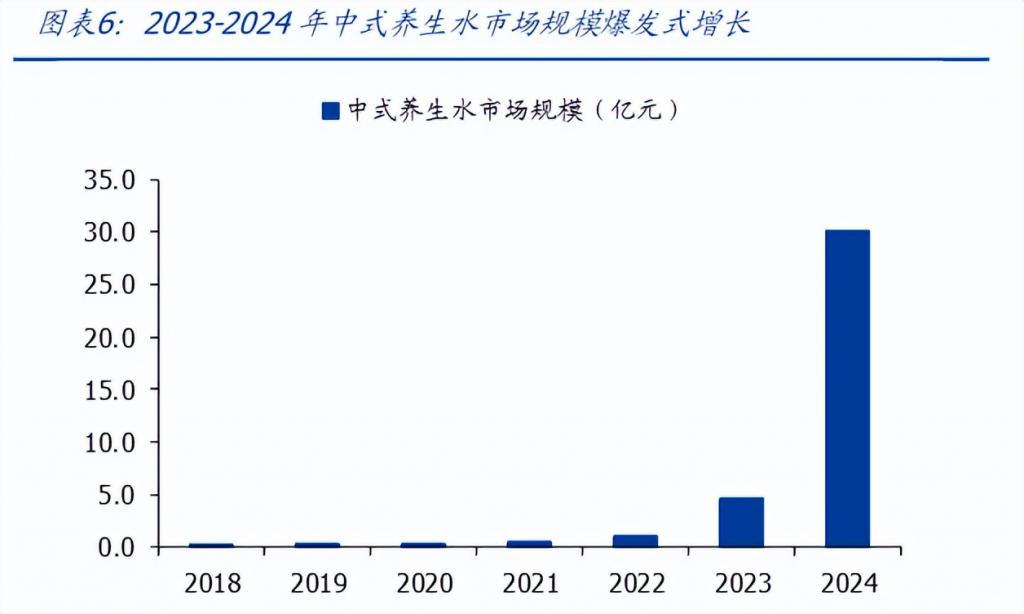

無(wú)糖、無(wú)添加已逐漸成為行業(yè)的基本門(mén)檻,各種成分的 " 中式養(yǎng)生水 " 迅速崛起。消費(fèi)者對(duì)飲品的期待已經(jīng)從 " 健康一點(diǎn) " 轉(zhuǎn)變?yōu)?" 健康 + 功能 ",飲料被賦予了更多 " 附加值 "。這意味著東方樹(shù)葉的成功并非偶然,未來(lái),天然果汁、發(fā)酵飲品、植物基飲料等細(xì)分品類(lèi)都可能出現(xiàn)新的爆款。

圖源:《2024 年中國(guó)中式養(yǎng)生水行業(yè)發(fā)展趨勢(shì)洞察報(bào)告》,國(guó)盛證券研究所

在這樣復(fù)雜多元的背景下,投資者應(yīng)該避開(kāi)同質(zhì)化競(jìng)爭(zhēng)嚴(yán)重的領(lǐng)域,轉(zhuǎn)而聚焦兩類(lèi)企業(yè)。

一類(lèi)是像農(nóng)夫山泉和東鵬特飲這樣已經(jīng)建立起強(qiáng)大品牌護(hù)城河并成功實(shí)現(xiàn)多品類(lèi)布局的公司。

這類(lèi)企業(yè)通常具備強(qiáng)大的渠道掌控力、成熟的品牌運(yùn)作經(jīng)驗(yàn)和持續(xù)的產(chǎn)品創(chuàng)新能力,能夠在新趨勢(shì)出現(xiàn)時(shí)快速響應(yīng)并實(shí)現(xiàn)規(guī)模化。比如,東鵬飲料敏銳捕捉到 " 冰凍化 " 消費(fèi)趨勢(shì),不僅加大冰柜投放,還嘗試智慧化、智能化冰站,以數(shù)據(jù)監(jiān)測(cè)提升渠道效率。財(cái)報(bào)顯示,其在大本營(yíng)廣東依舊保持 20% 以上增速,而在華北等區(qū)域更是實(shí)現(xiàn)超過(guò) 70% 的高速增長(zhǎng)。

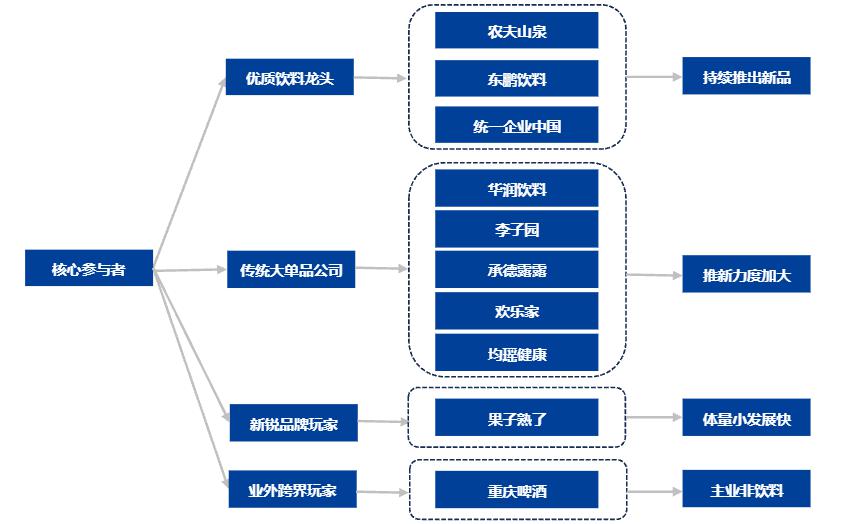

注:飲料行業(yè)核心參與者;圖源:國(guó)盛證券

具備強(qiáng)渠道、研發(fā)和創(chuàng)新能力的優(yōu)質(zhì)飲料龍頭,才能持續(xù)推出新品,有機(jī)會(huì)把新消費(fèi)趨勢(shì)轉(zhuǎn)化為增長(zhǎng)點(diǎn)。

另一類(lèi)則是在某一細(xì)分賽道具備獨(dú)特優(yōu)勢(shì)、掌握了稀缺供應(yīng)鏈資源或擁有極高用戶(hù)粘性的特色型企業(yè)。

這類(lèi)企業(yè)的確定性更多來(lái)自于場(chǎng)景粘性和分銷(xiāo)深度,而非短期的報(bào)表亮點(diǎn)。比如,白云山以 " 王老吉涼茶 " 為核心的大健康業(yè)務(wù)收入穩(wěn)健增長(zhǎng),達(dá) 70.23 億元,同比增長(zhǎng) 7.42%。這背后,天然草本配方 " 預(yù)防上火 " 的差異化優(yōu)勢(shì)顯著,品牌更是基于此推出了無(wú)糖涼茶、刺檸吉、荔小吉等細(xì)分品類(lèi),滿(mǎn)足不同消費(fèi)場(chǎng)景需求。此外,在 " 送禮 " 場(chǎng)景需求穩(wěn)固的養(yǎng)元飲品(六個(gè)核桃),在三、四線(xiàn)城市及縣域市場(chǎng),滲透率仍然保持領(lǐng)先。

可見(jiàn),未來(lái)能保持長(zhǎng)期競(jìng)爭(zhēng)力的飲料企業(yè),要么具備快速響應(yīng)市場(chǎng)的能力且能憑借規(guī)模優(yōu)勢(shì)持續(xù)推出爆款新品,要么立足核心場(chǎng)景具備一定的不可替代性。

總而言之,正如狄更斯在《雙城記》中寫(xiě)下的那句名言:" 這是一個(gè)最好的時(shí)代,這是一個(gè)最壞的時(shí)代。" 飲料行業(yè)正在經(jīng)歷深刻變革,從規(guī)模擴(kuò)張轉(zhuǎn)向質(zhì)量競(jìng)爭(zhēng),從渠道為王轉(zhuǎn)向產(chǎn)品為王,從營(yíng)銷(xiāo)驅(qū)動(dòng)轉(zhuǎn)向數(shù)字化驅(qū)動(dòng)。

固收舊城墻的企業(yè)護(hù)城河逐步瓦解,而對(duì)于那些能夠深刻理解消費(fèi)者需求變化、建立極致運(yùn)營(yíng)效率并保持持續(xù)創(chuàng)新迭代的企業(yè),眼前的行業(yè)調(diào)整期或許正是構(gòu)筑長(zhǎng)期競(jìng)爭(zhēng)優(yōu)勢(shì)的最好時(shí)機(jī)。

來(lái)源:港股研究社