Klook(客路)正式向美國證券交易委員會(SEC)遞交招股書,擬在美國紐交所 IPO 上市。高盛、大摩、小摩、花旗等聯(lián)席承銷。

這是一個崛起于大灣區(qū)的獨角獸。時間回到 2014 年,經(jīng)歷一次不太滿意的旅行體驗后,林照圍、王志豪和熊小康三人在香港成立境外旅游服務提供商 Klook 客路,也在深圳設立技術總部。

不同與走馬觀花的旅游方式,Klook 從 " 目的地服務 " 切入深度游市場,具體方案是:在目的地集結一眾知名人士與旅游體驗專家,包括探險家、雜志編輯、旅行作家、米芝蓮星級大廚等,親自篩選并核實特色旅游路線與活動體驗,確保所有項目的質量及安全。

至今,Klook 集結了包括紅杉中國在內長長的投資人隊伍,共同奔赴 IPO 敲鐘舞臺。

三個人,締造一個 IPO

Klook 的創(chuàng)業(yè)靈感,源于一次旅行體驗。

三位創(chuàng)始人曾回憶這段往事:那是 2013 年在尼泊爾的一次旅行,他們把現(xiàn)金塞滿背包,只為了支付一次徒步的費用——盡管當時在線旅游業(yè)的發(fā)展已經(jīng)讓酒店、機票等產(chǎn)品標準化,但目的地依然存在許多碎片化的問題,嚴重影響旅游體驗。

正是這樣一段看似不太美妙的旅程,讓他們萌生創(chuàng)業(yè)的想法:那些小而美的本地體驗商家,為旅行者塑造了最難忘的時刻,卻在技術浪潮中被拋在了后面。他們意識到,移動技術將重新定義體驗,于是次年創(chuàng)辦 Klook ——寓意著 "Keep Looking",步履不停,探索不停。

創(chuàng)業(yè)之前,林照圍曾先后在渣打銀行和花旗銀行投資銀行部工作;王志豪則任職于摩根士丹利投行部、資管公司 Atlantis;而熊小康曾在移動支付公司 MPayMe 擔任軟件工程師。

( 來自 Klook 官網(wǎng) )

在 Klook,三個人優(yōu)勢互補——投行出身的林照圍、王志豪深諳資本運作與商業(yè)戰(zhàn)略,分別擔任首席執(zhí)行官兼董事會主席、總裁兼董事;技術出身的熊小康可以為商業(yè)想法搭建起落地框架,是公司首席技術官兼董事。

就這樣,他們選擇將香港作為創(chuàng)業(yè)的起點。用林照圍的話來說," 香港作為撬板,很容易和亞洲各個地方進行互動。" 從香港出發(fā),Klook 逐漸擴展到新加坡、馬來西亞、韓國等近十個國家和地區(qū)。目前 Klook 總部位于新加坡和中國香港。此外,深圳總部則為公司提供技術研發(fā)支持。

簡單理解 Klook 的業(yè)務,就像是一個亞洲版的攜程 + 美團到店。他們聚焦 " 體驗經(jīng)濟 " ——傳統(tǒng) OTA(在線旅游)的核心是幫用戶抵達目的地,而 Klook 要做的是幫用戶在目的地玩得更好。

截至 2025 年 9 月 30 日,Klook 的業(yè)務已經(jīng)覆蓋全球約 4200 個目的地,提供約 31 萬種旅游產(chǎn)品。無論是全球景區(qū)門票,還是去新西蘭跳傘、乘直升機冰川探險、到東南亞海島體驗潛水課程,或者前往印尼火山徒步 …… 用戶都可以在 Klook App 完成預定。

截至 2025 年 9 月 30 日,Klook 的業(yè)務已經(jīng)覆蓋全球約 4200 個目的地,提供約 31 萬種旅游產(chǎn)品。無論是全球景區(qū)門票,還是去新西蘭跳傘、乘直升機冰川探險、到東南亞海島體驗潛水課程,或者前往印尼火山徒步 …… 用戶都可以在 Klook App 完成預定。

新一代旅行者不再滿足于打卡傳統(tǒng)旅游景點,期待更深度地參與目的地的體驗活動,這在 Klook 身上體現(xiàn)得尤為明顯——其核心用戶群體,就是年輕、精通科技的千禧一代和 Z 世代消費者。

當 Z 時代成為消費大軍,Klook 順勢乘上這股東風。其實兩三年前,王志豪就曾透露公司已做好上市準備。兜兜轉轉,他們終于要迎來人生第 一個 IPO 了。

VC/PE 云集

紅杉中國連投五輪

早在成立之初,Klook 便獲得由騰訊集團資深執(zhí)行副總裁、知名天使投資人吳宵光領投的種子融資。2015 年,Klook 又獲得了經(jīng)緯創(chuàng)投、華創(chuàng)資本和 CVC 資本 500 萬美元 A 輪融資。

不過,行業(yè)環(huán)境變化曾一度讓 Klook 陷入危機。

那是 2016 年前后,由于當時在線旅游創(chuàng)業(yè)持續(xù)低迷,融資一直不到位,公司運營和流動資金一度吃緊。到了 2016 年中,連發(fā)工資都有壓力。

直到 2016 年底,隨著 Klook 業(yè)務的規(guī)模化持續(xù)爆發(fā)出來,公司在大中華區(qū)、東南亞和日韓的區(qū)域聯(lián)動逐漸清晰。2017 年 3 月,Klook 獲得紅杉中國領投,經(jīng)緯創(chuàng)投、微光創(chuàng)投、華創(chuàng)資本繼續(xù)增投的 3000 萬美元 B 輪融資。很快,公司又在同年 10 月完成 6000 萬美元 C 輪融資,由紅杉中國、高盛與經(jīng)緯創(chuàng)投聯(lián)合領投。

此后,Klook 基本保持著一年一輪的融資速度—— 2018 年 8 月,獲得紅杉中國、經(jīng)緯創(chuàng)投、博裕資本、TCV、高盛等 2 億美元 D 輪投資,彼時估值超過 10 億美元,步入獨角獸之列。2019 年 4 月,又獲得軟銀愿景基金領投,紅杉中國、經(jīng)緯創(chuàng)投、TCV、OurCrowd 等跟投的 2.25 億美元 D+輪投資。據(jù)林照圍回憶,當時和孫正義第 一次見面,半個小時就敲定了合作。

2020 年春節(jié)前夕,一場突如其來的疫情為旅游行業(yè)按下暫停鍵。但 Klook 的融資成績卻出乎意料:2021 年獲得 2 億美元 E 輪融資,由泛亞太區(qū)投資公司 Aspex Management 思柏投資領投,經(jīng)緯創(chuàng)投、軟銀愿景基金、博裕資本、紅杉中國等老股東持續(xù)加碼。

這背后,Klook 抓住了居家度假(Staycation)的商機。既然長途旅游受限,Klook 就倚賴居家度假、售賣酒店自助餐、下午茶,甚至是協(xié)助水療和按摩館做網(wǎng)上預約等項目。這一契機下,Klook 的生意也擴大至外游和本地兩大板塊。

隨著全球旅游業(yè)復蘇,2023 年底,Klook 又完成 2.1 億美元融資,由 Bessemer Venture Partners 領投,其他投資人包括 BPEA EQT 霸菱、Atinum Investment、Golden Vision Capital、泰國開泰銀行和大城銀行等。

今年 2 月,Klook 宣布完成 1 億美元融資,由維恩資本(Vitruvian Partners)領投。至此,Klook 身后已經(jīng)集結一支豪華的投資人團隊。

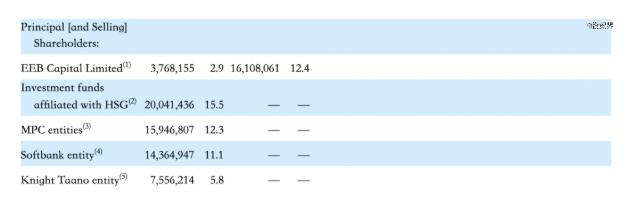

招股書顯示,紅杉持有 15.5%A 類股,是 Klook 最 大外部股東。紅杉中國創(chuàng)始及執(zhí)行合伙人沈南鵬曾表示," 規(guī)模優(yōu)勢在旅游行業(yè)中表現(xiàn)得尤為突出,而分散的目的地旅游領域更是如此。" 在他看來,Klook 同時具有交易和社區(qū)屬性,是亞太目的地旅游領軍者。

此外,經(jīng)緯創(chuàng)投、軟銀分別持有 12.3%、11.1% 的 A 類股。值得注意的是,Klook 采用了雙重股權結構,這種結構有助于創(chuàng)始團隊在 IPO 后繼續(xù)保持對公司的控制權。

此外,經(jīng)緯創(chuàng)投、軟銀分別持有 12.3%、11.1% 的 A 類股。值得注意的是,Klook 采用了雙重股權結構,這種結構有助于創(chuàng)始團隊在 IPO 后繼續(xù)保持對公司的控制權。

從業(yè)績方面看,2025 年前 9 個月,Klook 的 GTV(交易總額)達 23 億美元,較 2024 年同期增長 30.9%。其中 82.5% 來自亞太地區(qū)用戶。而 Klook 的大部分收入就來自這些由平臺促成的體驗產(chǎn)品銷售,以及通過向當?shù)芈糜尉帧⑸碳业群献骰锇樘峁V告解決方案來獲得廣告收入。

不過根據(jù)招股書,2022 年至 2024 年,Klook 分別虧損 1.23 億美元、1.42 億美元、0.99 億美元。2025 年前 9 個月,Klook 錄得期內虧損 1.41 億美元,同比增虧 65.1%。近四年來,Klook 已累計虧損超 5 億美元。

顯然,后面的路依舊漫長。

文旅爆發(fā)一幕

Klook 崛起背后,離不開旅游這門生意。

回想幾年前,旅游行業(yè)曾陷入停擺。直至后疫情時代,淄博、哈爾濱、山西、天水等網(wǎng)紅城市相繼火爆," 報復性 " 旅游情緒高漲。如今再看,朋友圈里隨時可見一場場 " 說就走就的旅行 "。

旅游有多火?以今年國慶中秋長假為例,全國國內出游 8.88 億人次,由此帶來的總花費達 8090.06 億元;也有不少人選擇前往泰國等周邊國家出境游玩。正如 Klook 在招股書中表示,預計到 2033 年,全球旅游業(yè)規(guī)模將飆升至 15.5 萬億美元,其中亞太地區(qū)將是增長最快的地區(qū)。

隨之而來的,一個個靠旅游撐起的 IPO 來了。就在 Klook 遞交招股書前兩天,陜西旅游文化產(chǎn)業(yè)股份有限公司(陜西旅游)申請上交所主板 IPO 也順利過會,成為近 5 年來首 個過會的文旅類企業(yè)。

這是一個陜西本土旅游產(chǎn)業(yè)撐起的 IPO,華清宮、華山等知名景區(qū),都由陜西旅游管理。還有這幾年爆火的《長恨歌》實景演出也積累了超高人氣,僅今年前六個月,就為陜西旅游貢獻了 57.63% 的營收。

稍早時候,港股也有兩家旅企趕來。江蘇瘦西湖文化旅游股份有限公司,由背后女董事長徐順美帶隊,她早年從景點導游干起,一路做到公司管理層,打造瘦西湖船娘的核心品牌,帶領公司成長為江蘇省內第二大水上游覽服務商。還有印象大紅袍股份有限公司,這是來自福建武夷山的國有文旅服務企業(yè),以《印象 · 大紅袍》山水實景演出為核心業(yè)務。

這背后正是當下旅游消費風格的變遷。Klook 觀察到,全球家庭越來越多地將預算分配給體驗類消費,同時減少了物質商品支出的相對比例。這一趨勢在千禧一代和 Z 世代中尤為顯著,他們已成為全球消費中越來越重要的群體。

成長于互聯(lián)網(wǎng)時代,新一代年輕群體更為重視體驗感與個性化。過去旅游的主角是機票和酒店," 飛過去,住下來,看一看,照個相,回來。" 但現(xiàn)在,深潛、徒步、小眾文化體驗 …… 這是一種非常年輕人邏輯的旅行消費結構:體驗 + 自由 + 社交 + 個性 + 數(shù)字化。

其實這幾年,泰山文旅、開封文旅、天柱山文旅、井岡山旅游、青都旅游等都曾提出過上市計劃,但成功者少之又少。用業(yè)內人士的話來說,多數(shù)景區(qū)類企業(yè)依然停留在傳統(tǒng)的商業(yè)模式上,以索道、觀光車等客運服務為核心業(yè)務,沒能依托資源優(yōu)勢進行創(chuàng)新。

時代變了,需求也變了。給游客們獨特的本土文化體驗和情感價值獲取,才能在旅游經(jīng)濟中殺出一席之地。這樣一幕,也真實反映在每個城市文旅的 " 搶人大戰(zhàn) "。

" 人生是曠野 ",那些追求遠方的腳步,最終撐起了這門萬億生意。

來源:投資界