最近零售圈最熱鬧的事,莫過于硬折扣店的 " 擴(kuò)張競賽 ":盒馬旗下 " 超盒算 NB" 一天內(nèi)在長三角開出 14 家新店,開店速度快到創(chuàng)下紀(jì)錄;京東在涿州砸出 5000 平方米的折扣超市大店;物美在北京連開六家 " 物美超值 " 店,老牌玩家樂爾樂更是以超 8000 家門店規(guī)模穩(wěn)坐下沉市場 ……

不難看出,曾被視作 " 邊緣業(yè)態(tài) " 的硬折扣,如今成了資本和巨頭爭相搶奪的香餑餑。但這場集體押注絕非偶然,背后是消費(fèi)邏輯與零售本質(zhì)的雙重變革。

不難看出,曾被視作 " 邊緣業(yè)態(tài) " 的硬折扣,如今成了資本和巨頭爭相搶奪的香餑餑。但這場集體押注絕非偶然,背后是消費(fèi)邏輯與零售本質(zhì)的雙重變革。

硬折扣能讓阿里、京東這些巨頭集體下場 " 拼刺刀 ",核心是精準(zhǔn)踩中了當(dāng)下的市場痛點(diǎn)。一方面,消費(fèi)理性回歸成了大趨勢:收入不確定性增加后,消費(fèi)者消費(fèi)更務(wù)實(shí),像 " 財(cái)務(wù)官 " 一樣計(jì)算每筆支出的 " 質(zhì)價(jià)比 "。

中消協(xié)調(diào)研顯示,超 60% 的消費(fèi)者優(yōu)先選擇 " 低價(jià)但優(yōu)質(zhì) " 的商品,英國奧樂齊 CEO 那句 " 新一代精明消費(fèi)者不再去全價(jià)超市 ",道破了這種轉(zhuǎn)變。

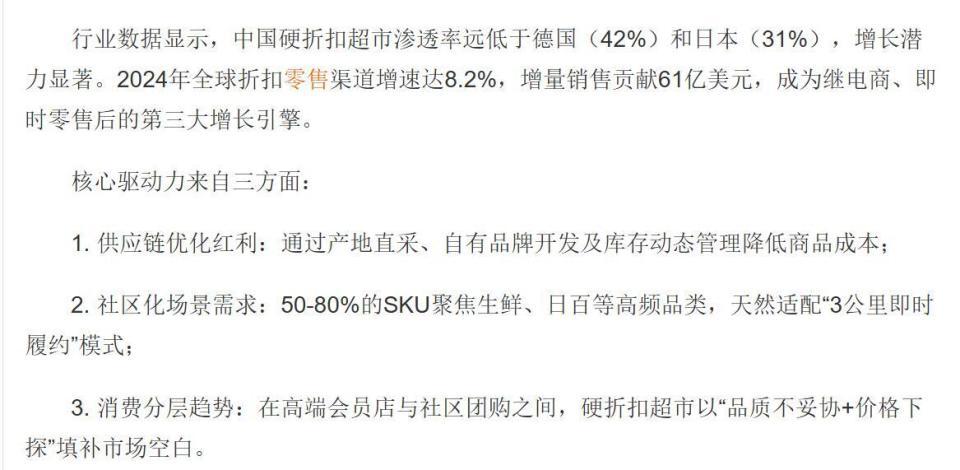

另一方面,硬折扣市場的 " 潛力差 " 太誘人:2024 年中國硬折扣市場規(guī)模已破 2000 億元,但滲透率僅 8%,遠(yuǎn)低于德國的 42%、日本的 31%。這種 " 低滲透 + 高需求 " 的反差,讓硬折扣成了零售業(yè)少有的藍(lán)海。

更關(guān)鍵的是,硬折扣不是 " 臨期尾貨甩賣 ",而是靠 " 精簡 SKU+ 規(guī)模化直采 + 自有品牌 " 實(shí)現(xiàn)可持續(xù)低價(jià),比如盒馬 " 超盒算 NB" 自有品牌占比近 60%,物美超值把 SKU 壓到 1300 個(gè)以內(nèi),這種 " 效率驅(qū)動 " 的模式,剛好契合了零售 " 降本增效 " 的本質(zhì)。

更關(guān)鍵的是,硬折扣不是 " 臨期尾貨甩賣 ",而是靠 " 精簡 SKU+ 規(guī)模化直采 + 自有品牌 " 實(shí)現(xiàn)可持續(xù)低價(jià),比如盒馬 " 超盒算 NB" 自有品牌占比近 60%,物美超值把 SKU 壓到 1300 個(gè)以內(nèi),這種 " 效率驅(qū)動 " 的模式,剛好契合了零售 " 降本增效 " 的本質(zhì)。

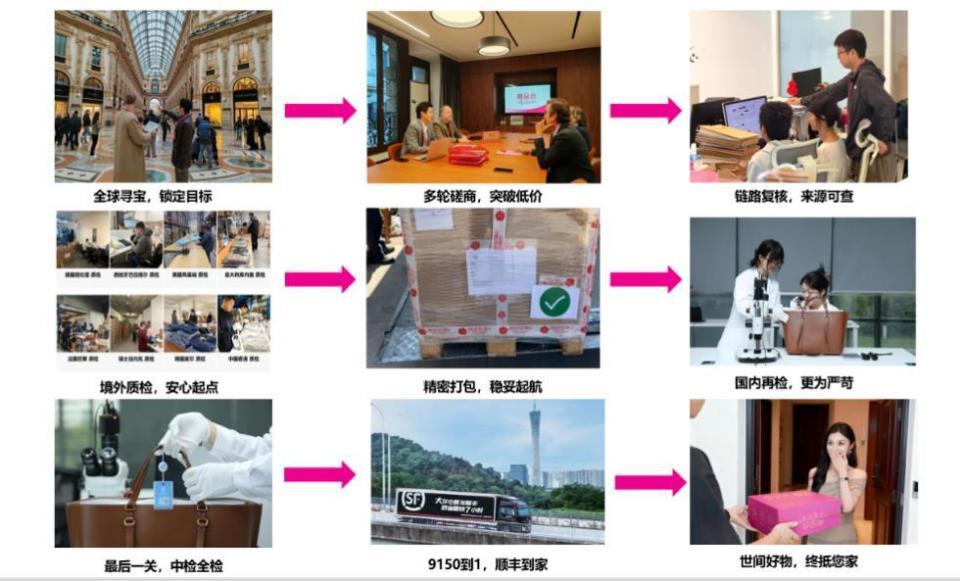

當(dāng)線下巨頭在街道搶地盤時(shí),線上折扣零售并未缺席,只是換了種更精細(xì)化的方式參與。就拿唯品會來說,用 " 全球買手選貨 + 深度供應(yīng)鏈控本 + 權(quán)威鑒定保障 ",解決線上折扣的 " 貨源質(zhì)量 " 與 " 消費(fèi)信任 " 難題,和線下硬折扣形成互補(bǔ)。

尤其是在唯品會全面接入中國中檢正品管理庫后,形成的這種 " 售前全量鑒真 " 的模式,讓線上買折扣奢侈品不再是 " 賭運(yùn)氣 ",消費(fèi)者收到貨就能看到可溯源的鑒定報(bào)告,徹底解決了 " 正品焦慮 "。

如今來看,扎堆押注硬折扣,其實(shí)釋放了一個(gè)明確信號:零售業(yè)正在告別 " 流量為王 " 的時(shí)代,回歸 " 效率為本、商品為王、信任為基 " 的本質(zhì)。未來,能在折扣賽道走得遠(yuǎn)的,一定是那些沉下心做供應(yīng)鏈、做商品、做信任的玩家。

如今來看,扎堆押注硬折扣,其實(shí)釋放了一個(gè)明確信號:零售業(yè)正在告別 " 流量為王 " 的時(shí)代,回歸 " 效率為本、商品為王、信任為基 " 的本質(zhì)。未來,能在折扣賽道走得遠(yuǎn)的,一定是那些沉下心做供應(yīng)鏈、做商品、做信任的玩家。

來源:連線insight