自動(dòng)駕駛浪潮正從描繪未來的藍(lán)圖,轉(zhuǎn)向重塑產(chǎn)業(yè)的工具革命。隨著技術(shù)成熟與成本 " 斷崖式 " 下降,無人車(Robo-X)正從實(shí)驗(yàn)室概念迅速轉(zhuǎn)變?yōu)槲锪鳌⒅圃斓刃袠I(yè)提效降本的關(guān)鍵工具。WEResearch 最新研究報(bào)告預(yù)測,到 2028 年國內(nèi)無人物流車市場規(guī)模將突破 140 億元,行業(yè)邁入爆發(fā)前夜。

自動(dòng)駕駛浪潮正從描繪未來的藍(lán)圖,轉(zhuǎn)向重塑產(chǎn)業(yè)的工具革命。隨著技術(shù)成熟與成本 " 斷崖式 " 下降,無人車(Robo-X)正從實(shí)驗(yàn)室概念迅速轉(zhuǎn)變?yōu)槲锪鳌⒅圃斓刃袠I(yè)提效降本的關(guān)鍵工具。WEResearch 最新研究報(bào)告預(yù)測,到 2028 年國內(nèi)無人物流車市場規(guī)模將突破 140 億元,行業(yè)邁入爆發(fā)前夜。

場景落地:從物流延伸到多元生態(tài)

無人車的本質(zhì)是自動(dòng)駕駛技術(shù)在特定場景中的商業(yè)化應(yīng)用。隨著算法迭代、激光雷達(dá)成本下降與域控制芯片算力提升,其商業(yè)化落地的技術(shù)基礎(chǔ)已初步奠定。

在物流配送領(lǐng)域商業(yè)模式持續(xù)跑通的同時(shí),無人車的應(yīng)用場景也呈現(xiàn)多元延伸態(tài)勢(shì)。當(dāng)前,在園區(qū)載客、工廠物料搬運(yùn)、環(huán)衛(wèi)清掃、礦區(qū)運(yùn)輸、農(nóng)業(yè)作業(yè)等領(lǐng)域,無人車均已展現(xiàn)出明確且可觀的應(yīng)用前景,商業(yè)化曙光日益清晰。

核心驅(qū)動(dòng)力:經(jīng)濟(jì)邏輯與產(chǎn)業(yè)趨勢(shì)雙重牽引

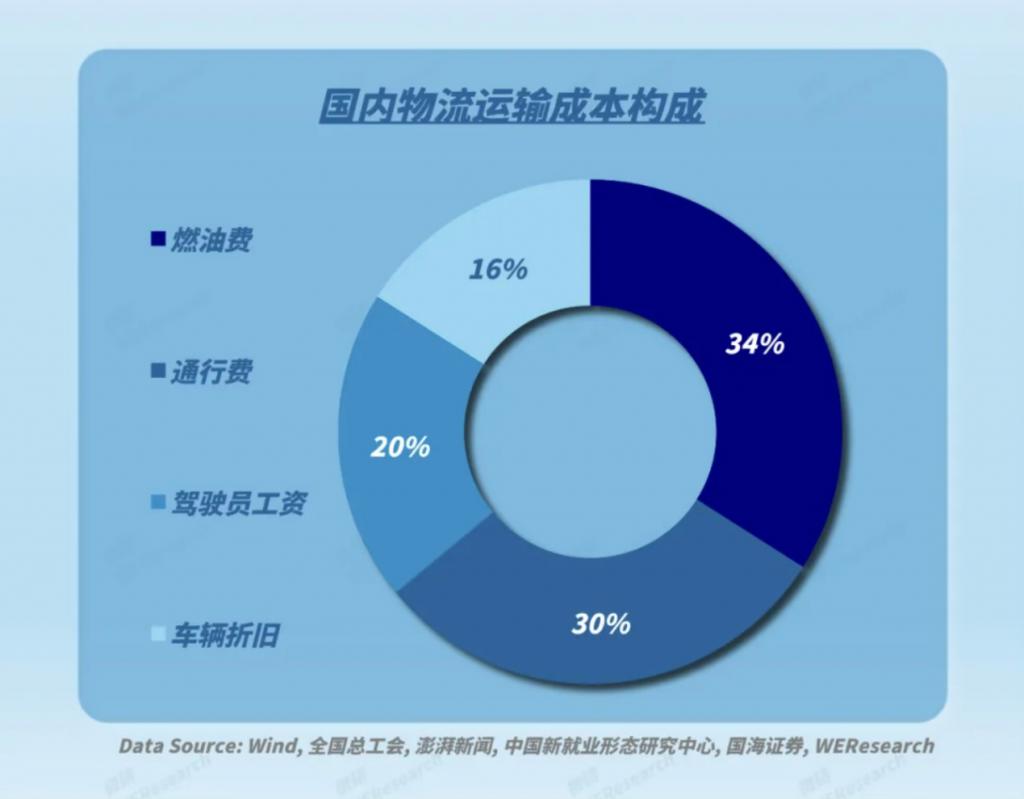

無人車高速發(fā)展的背后,是堅(jiān)實(shí)的經(jīng)濟(jì)邏輯與明確的產(chǎn)業(yè)趨勢(shì)共同推動(dòng)。在傳統(tǒng)物流運(yùn)輸成本結(jié)構(gòu)中,人力與燃油兩項(xiàng)剛性支出合計(jì)占比達(dá) 54%。無人車通過 " 自動(dòng)化 " 與 " 電動(dòng)化 " 直擊痛點(diǎn),為企業(yè)帶來顯著的降本效益。

與此同時(shí),全球倉儲(chǔ)自動(dòng)化浪潮勢(shì)不可擋。市場規(guī)模預(yù)計(jì)將從 2025 年的 5300 億元增至 2029 年的 8040 億元。作為智能、柔性的關(guān)鍵搬運(yùn)單元,無人車正是這一趨勢(shì)下的核心基礎(chǔ)設(shè)施。

與此同時(shí),全球倉儲(chǔ)自動(dòng)化浪潮勢(shì)不可擋。市場規(guī)模預(yù)計(jì)將從 2025 年的 5300 億元增至 2029 年的 8040 億元。作為智能、柔性的關(guān)鍵搬運(yùn)單元,無人車正是這一趨勢(shì)下的核心基礎(chǔ)設(shè)施。

競爭格局:雙雄并立,行業(yè)壁壘初成

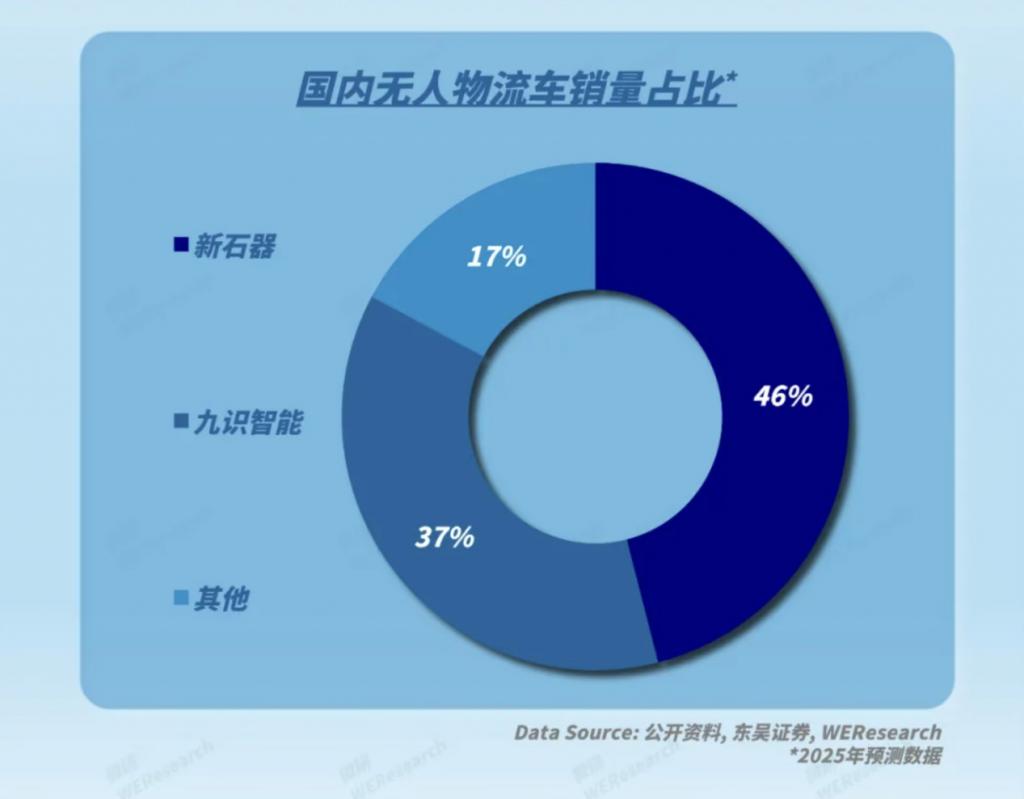

在商業(yè)化進(jìn)程領(lǐng)先的無人物流車賽道,市場集中度已顯著提升,呈現(xiàn)出清晰的 " 雙雄主導(dǎo) " 格局。預(yù)測數(shù)據(jù)顯示,2025 年國內(nèi)市場銷量格局趨于集中:新石器以 46% 的份額位居第一,九識(shí)智能以 37% 緊隨其后。兩家頭部企業(yè)合計(jì)占據(jù)超過 80% 的市場份額,先發(fā)優(yōu)勢(shì)與規(guī)模壁壘正在形成。

關(guān)鍵趨勢(shì):成本五年內(nèi)降幅超 90%,規(guī)模部署門檻消解

關(guān)鍵趨勢(shì):成本五年內(nèi)降幅超 90%,規(guī)模部署門檻消解

價(jià)格曾是制約無人車普及的核心瓶頸,如今這一障礙正以超預(yù)期的速度瓦解。無人配送車單價(jià)從 2019 年的約 100 萬元 / 臺(tái),驟降至 2023 年的約 9 萬元 / 臺(tái),五年內(nèi)降幅超過 90%。供應(yīng)鏈的成熟與生產(chǎn)規(guī)模化,使得無人車的大規(guī)模商用部署在經(jīng)濟(jì)上完全可行。

未來前景:2028 年市場規(guī)模劍指 142 億,四年增長超 30 倍

在需求明確與成本下降的雙輪驅(qū)動(dòng)下,無人物流車市場即將迎來指數(shù)級(jí)增長。銷量預(yù)計(jì)從 2024 年的 1 萬輛激增至 2028 年的 33 萬輛,四年增長超過 30 倍。對(duì)應(yīng)市場規(guī)模也將從 2024 年的 3 億元,快速攀升至 2028 年的 142 億元,展現(xiàn)出巨大的增長潛力。

總結(jié)展望

總結(jié)展望

總體來看,無人車的產(chǎn)業(yè)化路徑已十分清晰:技術(shù)迭代驅(qū)動(dòng)成本下降,經(jīng)濟(jì)性突破激發(fā)規(guī)模化需求,進(jìn)而在特定場景中實(shí)現(xiàn)商業(yè)閉環(huán),并持續(xù)向更多應(yīng)用場景拓展。它不僅成為當(dāng)前自動(dòng)駕駛技術(shù)最具投資價(jià)值的落地賽道,更是未來智慧物流與智慧城市的核心基石。隨著技術(shù)、成本與政策的協(xié)同發(fā)展,無人車的規(guī)模化時(shí)代正加速駛?cè)氍F(xiàn)實(shí)。

來源:獵云網(wǎng)