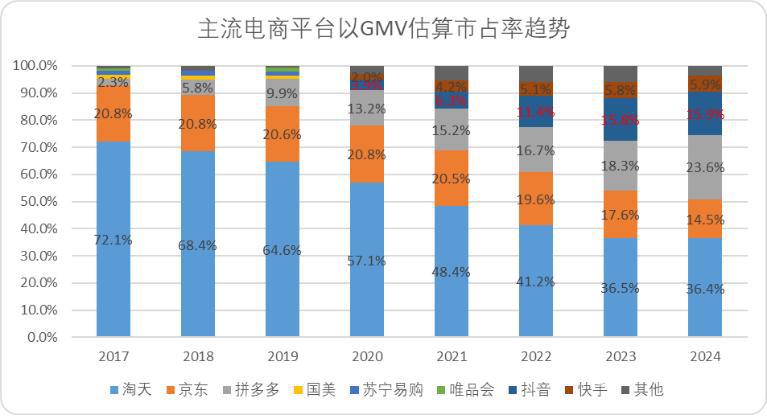

2017 年,還只是 8 年以前。根據中金研報數據,彼時的電商盛世里,淘天京東兩大龍頭如日中天,二者市占率合計達到 93%。時代的轉身悄然而迅猛。8 年之后的 2025 年,這個數字已是 50%。

8 年劇變的另一面,是一個 " 電商新勢力 " 集群的崛起,代號:" 騰抖拼 "。

這可能是最近一個周期里,中國互聯網行業最重要的一起范式演變。因循著一場 "‘客戶共謀’到‘用戶共治’" 的 " 平權革命 ",電商新勢力,站上舞臺中央:

8 年前還在 " 堅持克制 " 的微信,而今其電商生態燎原到 " 原子層面;

8 年前尚未 IPO 的拼多多,而今已經坐穩中國電商行業第二名;

8 年前尚前途未卜的抖音,而今已經成為中國第三大電商平臺。

" 騰抖拼 " 所代表的電商新勢力這一現象,究竟是技術的必然,還是新生代企業家思維認知的勝利?

01 8 年劇變

先來回顧下電商市場份額近年來轉變:

2017 年,貨架電商如日中天。根據中金研報數據,淘天與京東兩大龍頭,以 GMV 為口徑的市占率,一度高達驚人的 93%。3 年之后的 2020 年,這個數字是 85%。

2023 年,天色驟變,拼多多以 18.3% 市占率超越京東,打破了淘天 + 京東不可一世的份額壟斷,登上了行業老二的寶座。

直到 2024 年,根據 36 氪發布的數據,拼多多 GMV 來到 5.2 萬億、抖音 GMV 則為 3.5 萬億,二者市占率位居淘天之后,躋身至行業第二與第三。

截至 2024 年底,根據電商合計 22 萬億 GMV 的市場規模測算,淘天 + 京東的市場份額正好是 50% 左右——新勢力兵臨城下,傳統貨架不復壯年。

圖:主流電商平臺以 GMV 口徑估算市占率趨勢,來源:中金公司,錦緞測算

圖:主流電商平臺以 GMV 口徑估算市占率趨勢,來源:中金公司,錦緞測算

電商格局的悄然洗牌,原因固然千頭萬緒,但究其本質,我們仍可開門見山的給出我們復盤后的觀點——這是一場近似 " 精心設計 " 般的關于電商產業權力鏈條的解構與重塑戰事。

換句話說:當守成者還在舊羅盤上反復校準航道精確度時,新勢力卻悄悄以調換航線與船帆的方式完成了競賽。

對于熟稔過去 10 年電商歷史的觀察者而言,個中邏輯并不難理解:過去經年,電商平臺的主流敘事,無不圍繞著 " 平臺價值 " 第一性展開,建構出一套經典的 " 人貨場 " 理論,使之在產業鏈條從上至下每個孔隙間充分滲透,最終成為不可悖逆的產業圭臬。

供需兩側,尤其是供給側,則在這一理論的 " 指導 " 下,各安其位,以平臺規則為圣 經,排排坐、分果果。

整個過程中,能夠與平臺方掰掰手腕的,有且只有那些頭部供給——只有品牌商有能力通過產品溢價,來支付平臺的營銷費用和 " 流量稅 "。平臺大部分收益均源于此,自然會傳導更多權力給頭部品牌。而為了吸引頭部供給,又不得不持續投流來保證平臺價值,成本抬升,反而更依賴頭部品牌。

如是長期以往,曾經的電商產業,其敘事邏輯中一個顯著特征便是:平臺與供給側頭部間的共謀。

權力的游戲終有盡頭。

這個盡頭,便是我們后來看到的:伴隨技術的演進與認知的更迭,外部新勢力對既有規則完成了暴力破解,通過對固有的權力鏈條的解構,最終以一場 " 平權革命 ",在供需兩側重構游戲規則。

02 平權革命

需要明確的一點是,主流輿論對消費增速并不樂觀,但從數據層面看,電商大盤的增長趨勢并沒有改變:2024 年城鎮消費品零售總額依舊增長了 3.4%,居民可支配收入增長了 4.6%,網上零售額 7.2%,其中實物商品網上零售額增長了 6.5%。

圖: 2024 各項消費指數增速,來源: Choice 金融客戶端

圖: 2024 各項消費指數增速,來源: Choice 金融客戶端

這便涉及一個關鍵問題,高度內卷的電商市場中,電商新勢力的增量究竟來自何處?

有人認為是下沉,畢竟平替文化盛行,低客單價的企業迎來了黃金增長期;也有人認為是女性經濟,口紅效應烙印在研究消費歷史的學者心中;還有人認為是人口結構,無論是 Z 世代還是銀發經濟,題眼都與消費年齡掛鉤。

誠然,這些表述都有道理,從消費表象的任一切面出發,我們似乎都能找到增量。但所有和年齡、產品乃至價格掛鉤的增量需求,都是表征,實際帶來的增量非常有限。

表征之上,從更高維的視角出發,才能理解增量需求的核心本質:所有關于需求的研究,都離不開馬斯洛需求層次理論——每個人其實都有五層需求,追求自我實現的中高消費群體,也有生理和安全需求,每一個個體都有多元的需求,而不是單一的群體滿足。

這便天然意味著,毋論一個人貧窮還是富有,年輕還是年長,生在南方還是北方,均有生存安全、尋求尊重和自我實現的需求。

這便天然意味著,毋論一個人貧窮還是富有,年輕還是年長,生在南方還是北方,均有生存安全、尋求尊重和自我實現的需求。

需求面前,人人平等。這便是 " 需求平權 " 的現實意義:生理需求和心理需求沒有高低上下之分。就好比周立波和郭德綱的 " 咖啡大蒜論 ",不存在 " 喝咖啡高雅,吃大蒜低俗 ",本質上是不同場景下個體需求的區別。

換句話說,如果一個人真實的需求只是口渴,平臺不是非要給他推薦一杯高客單價的咖啡或酒飲,合適價位的礦泉水可能更符合用戶的需求。

每個人的需求都值得被看見,不以價格分客戶,不以品牌篩需求,才能觸達最廣泛的需求,看到增量、實現增量。

電商新勢力們不僅看到了上海人和安徽人的消費差異,更看到每一個用戶自身需求的多樣性。正因為對真實需求的關注,新勢力們才能夠做到需求平權,進而去挖掘提供更豐富的供給,以更高效地滿足用戶不同維度的真實需求。

在需求平權的前提下,與之一體兩面的 " 供給平權 ",便自然而然成為電商新勢力的最優解。

顯然,單一的品牌供給是無法滿足最廣域的需求,只有通過去中心化的機制,平等地處理每一種供給:品牌也好、白牌也罷,都交給消費者選擇,由真實需求決定供給,才有可能實現供需的最大化匹配。

新勢力電商中,無論是內容平臺通過特有內容廣度,還是特有的價格發現機制(具體邏輯詳見《電商永不老,只是進入 " 價格發現 " 新周期》),都給予所有供給同樣的曝光機會,只要能夠以合理的價格滿足用戶最基本、最細化的需求,白牌、個人商家同樣也可以獲得更多曝光。

用戶可以在時尚博主的直播間看到 " 千元潮鞋 ",也可以在富有生活氣息的農家大院找到 "9 塊 9 的零食 "。

新勢力的供給側平權邏輯,亦合乎真實的供給側發展規律——過去幾年,中國供給側產業發展的核心邏輯,本就是由權力集中走向分散 :

2019-2023 年間,我國的批發零售法人企業數復合增長率達到 15.05%,大量新創立的國貨白牌涌現。

根據蟬媽媽《2024 年抖音電商年報》數據顯示,新品牌的 GMV 增速較 2023 年進一步增長 12%,在絕大多數細分消費賽道中,增速較快的黑馬品牌都是新品牌。

可見,只有順應趨勢,才能覓得勝負手。

需求平權與供給平權之下,作為平臺方,平臺規則必然隨之嬗變適配。于是過去新勢力崛起過程中,我們陸續看到,百億補貼、農業扶持、僅退款、流量普惠等一些列前所未有嶄新規則與概念,逐漸成為電商平臺的標配。

這便是規則平權。其核心要義,一言以蔽之:始終站位消費者。

大多數商業帝國的坍塌,實際都指向了一個核心矛盾:供給側是無法自我凈化。因為供給側追求的第一性從來不是需求滿足,而是盈利,因此會陷入既得利益者最舒適的 " 靜態效率最優 " 陷阱,柯達、標準石油的案例昭然若揭。

但通過需求倒逼供給,是可以實現帕累托改進的。

諾貝爾經濟學獎得主哈耶克曾基于亞當斯密的《國富論》提出過 " 消費者主權理論 ":企業的生產決策本質上是消費者需求的延伸,商家必須通過持續優化來爭奪消費者的有限預算。

所以,平臺只有站位需求側的消費者,通過最真實的用戶感受,倒逼供給側優化迭代,才能最終實現最大化貿易。

以上,以 " 騰抖拼 " 為代表的新勢力電商,正是通過對權力解構,重塑了一套以需求平權出發,供給和規則平權為表征的新權力結構,才能在內卷激烈的電商市場中,不斷攫取新增量,顛覆了既有競爭格局。

03 用戶共治

行文至此,一個關鍵問題浮于水面:為什么電商新勢力能夠意識到需求平權的戰略意義,而未陷入傳統的敘事邏輯之中?

有人認為,新勢力站在舊世界積累的經驗之上,能力自然更強。也有人認為是技術的迭代,推薦算法的出現,突破了搜索模式下信息匹配的桎梏。

但這些觀點,實則都是基于已有結果的反推,后視鏡的視角是解答不了為何新陳代謝更快的商業社會,卻依然有企業能夠基業長青。

仍以拼多多為例,作為新勢力中相對較早殺入電商市場的玩家,在更長的周期內,依舊能夠實現高基數下的高增長,絕不是因為單純的技術主義式勝利,本質上還是以價值取向驅動行為模式的結果,即:不追求 " 客戶共謀 ",而是踐行 " 用戶共治 "。

復盤既往電商棋局可見,自拼多多創立之初至今,就強調并堅持 " 極致的消費側權益 " 這一原則:通過社交裂變模式,用戶成為了平臺的推廣者;在 " 僅退款 " 的產品設計中,用戶又成為了平臺的監督者;在 C2M 和農產品產業鏈的建設中,用戶通過消費行為,間接成為了決策者。

" 用戶共治 " 為何如此重要,甚至堪稱新勢力崛起的勝負手?

《消費者行為學》專門有一章來講述消費鏈路的推演,核心的觀點在于,增量需求模型是一個倒金字塔的邏輯,需求出發點不同,但最終供給側的落腳點可能相同。

以跑步機為例,站位消費者,平臺會意識到消費的核心價值可能是相親、面試、健康從而挖掘出服裝配飾、知識付費、醫療服務等衍生需求,而側重于供給側的品牌推廣,能挖掘的需求,可能就只有一臺跑步機。

圖: 消費鏈路—需求和供給的演進,來源: 《消費者行為學》

圖: 消費鏈路—需求和供給的演進,來源: 《消費者行為學》

這一案例對電商行業的啟發在于:只有站位消費者,電商平臺才能持續挖掘到交易行為的核心價值,而需求側獲得更良好的用戶體驗后,也足以反饋給電商平臺更多的改良空間,供給側的商家才能更精準的獲取增量需求,形成正循環。

而傳統電商平臺的商業模型,如上一章節之初所闡述的那樣,本質是一種與 " 客戶共謀 ",尋求利益最大化,營收最大化,自然難以挖掘冰山之下,更廣袤的真實需求。

兩廂之下,一場變革最終無可避免:當產業權力從 " 集中控制 " 向 " 生態共建 " 完成過渡,既得利益者的壟斷壁壘,最終被技術普惠和基礎設施開放逐步瓦解。

04 結語

行文最后,我們再來總結梳理下本文核心觀點:

TPD(騰訊、拼多多、抖音)等電商平臺,能夠脫離行業的傳統敘事框架,攫取增量的核心在于重塑了權力鏈條,通過需求、供給、規則的三層平權,實現了供需兩側的高效匹配。

新勢力電商實現平權革命,是因為思維模式從 " 客戶共謀 " 走向了 " 用戶共治 ",最終推動電商行業從權力分配邏輯轉向價值共創邏輯 。

來源:錦緞