關(guān)于 AI 的分歧正在加大,我們是說行動,而非觀點上。

今年下半年 AI 泡沫論一度成為焦點。參與這場討論的既有硅谷的互聯(lián)網(wǎng)大佬們,也有華爾街的投行分析師們。

比如比爾蓋茨公開稱,人工智能無疑是當(dāng)前最重要的事物,但這并不意味著所有高估值公司都能勝出。競爭將異常激烈。" 其中相當(dāng)一部分公司的估值并不合理。"

當(dāng)然,為當(dāng)前的 AI 熱辯解的人也不少。大部分觀點是預(yù)期 AI 將帶來巨大的價值。OpenAI 董事會主席布萊特 · 泰勒的觀點十分典型:"AI 是良性循環(huán)泡沫,類似互聯(lián)網(wǎng)泡沫,雖有破裂但將創(chuàng)造巨大經(jīng)濟價值 "。

當(dāng)我們把視角回到國內(nèi),會發(fā)現(xiàn)在 AI 方面的投資,巨頭們已經(jīng)開始出現(xiàn)分歧,這種分歧在阿里和騰訊身上尤為明顯。

騰訊下調(diào)資本開支指引

去年底 DeepSeek 的出圈直接帶動了國內(nèi) AI 投資的熱情,兩大巨頭更是把資本支出的預(yù)期直接 " 打滿 "。

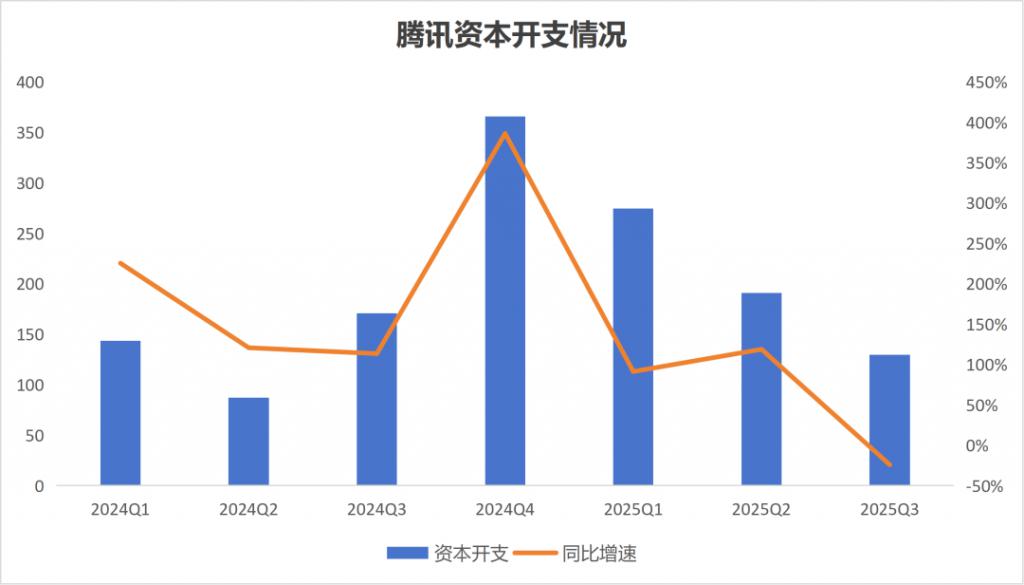

先看騰訊。騰訊總裁劉熾平在 3 月份的 2024 第四季度及全年業(yè)績電話會上稱,計劃 2025 年進(jìn)一步增加資本支出,并預(yù)計資本支出將占收入的低兩位數(shù)百分比。

按此計算,今年騰訊的資本支出將達(dá)到千億左右。實際上,2024 年騰訊的資本支出已經(jīng)實現(xiàn)了 221% 的同比增速,騰訊在 AI 領(lǐng)域繼續(xù)加碼投資的態(tài)勢明顯。

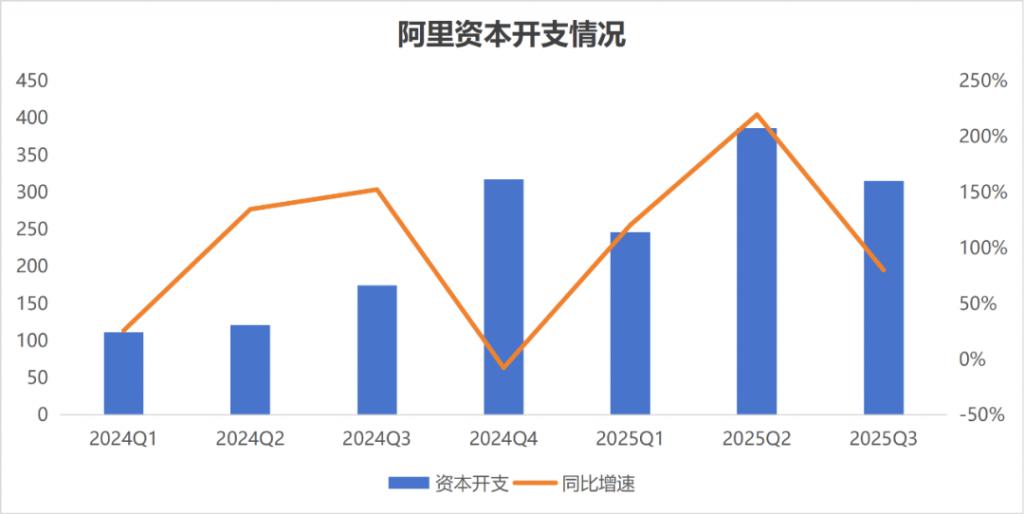

阿里方面更加激進(jìn)。阿里 CEO 吳泳銘 2 月宣布,未來三年,阿里將投入超過 3800 億元,用于建設(shè)云和 AI 硬件基礎(chǔ)設(shè)施,總額超過去十年總和。

問題是到了年底,兩大巨頭在 AI 投資上出現(xiàn)了差異。吳泳銘在新一季(2026 財年二季度)財報電話會上稱服務(wù)器上架速度仍然遠(yuǎn)遠(yuǎn)跟不上客戶訂單的增長速度," 從大方向上看,我們之前提出的 3800 億數(shù)字可能偏小了,這是基于我們現(xiàn)在看到的客戶需求所做的判斷。"

三季度,阿里資本開支達(dá) 315.01 億元,同比增長 80.1%。今年前三季度阿里總資本開支為 947.89 億元,同比大增 132.7%。

騰訊則在近期稱,2025 年的資本支出將低于此前的指引范圍。劉熾平強調(diào),目前騰訊的 GPU 是充足的,足以滿足內(nèi)部使用。

騰訊則在近期稱,2025 年的資本支出將低于此前的指引范圍。劉熾平強調(diào),目前騰訊的 GPU 是充足的,足以滿足內(nèi)部使用。

騰訊在去年四季度創(chuàng)下資本開支金額和增速高峰后,今年趨于 " 冷靜 ",資本開支逐季減少,三季度資本開支 129.83 億元,同比下降 24.1%。

AI 戰(zhàn)略側(cè)重各不同

AI 戰(zhàn)略側(cè)重各不同

兩大巨頭 AI 投資一增一減,顯現(xiàn)出的是雙方 AI 戰(zhàn)略的不同側(cè)重。

于阿里而言,AI 不僅是遠(yuǎn)期的宏大敘事,也是當(dāng)下的業(yè)務(wù)增量。

阿里長期倚賴的電商業(yè)務(wù)面臨兩大難題:一是行業(yè)規(guī)模增長停滯,電商行業(yè) GMV 早已告別高增長;二是行業(yè)競爭越發(fā)激烈,阿里除了與京東、拼多多等傳統(tǒng)電商構(gòu)成直接競爭外,還要面臨抖音、美團等 " 新電商公司 " 的擠壓,公開信息顯示,阿里在中國電商市場的份額高峰時超過 80%,近年來已經(jīng)下滑到 40% 左右。

2015 年因 " 二選一 " 引發(fā)監(jiān)管反壟斷措施后,阿里云計算和互聯(lián)網(wǎng)基礎(chǔ)設(shè)施業(yè)務(wù)一度成為增速最快的板塊,阿里云也成為了中國云服務(wù)市場市占率第一的廠商。

2024 財年阿里云業(yè)務(wù)收入占比首次超過 10%;2026 上半財年(2025 年 4 月 -9 月)云業(yè)務(wù)收入在阿里總收入中的占比已經(jīng)達(dá)到了 14.78%,創(chuàng)歷史新高。

AI 應(yīng)用需求的爆發(fā)為阿里云的增長再添一把火。在 2 月宣布三年 3800 億 AI 投資計劃的那次財報電話會上,阿里明確了未來的三大投入重點:AI 和云計算基礎(chǔ)設(shè)施建設(shè);AI 基礎(chǔ)模型平臺及 AI 原生應(yīng)用研發(fā);現(xiàn)有業(yè)務(wù) AI 轉(zhuǎn)型升級。

今年的云棲大會上,吳泳銘提出大模型是下一代的操作系統(tǒng),通義千問要打造 "AI 時代的 Android"。

如果說 AI 是未來的 " 水電煤 ",那么阿里的 AI 戰(zhàn)略是希望自己成為那個各行各業(yè)都繞不過去的、提供 " 水電煤 " 的基礎(chǔ)設(shè)施公司。AI 是基建,阿里必須下重注。

騰訊的 AI 戰(zhàn)略則 " 輕 " 得多。一方面,坐擁微信這個超級流量入口,騰訊的游戲、廣告業(yè)務(wù)并無太大壓力,AI 更多的是驅(qū)動業(yè)務(wù)增長、提升運營效率的工具;另一方面,應(yīng)用是騰訊最擅長的事情,即便來到 AI 時代,騰訊仍然相信自己可以依靠應(yīng)用取勝。

其實,在 " 熱鬧 " 了大半年后,騰訊的 AI 戰(zhàn)略似乎也經(jīng)歷了一些微調(diào)。3 月份的 2025 騰訊全球數(shù)字生態(tài)大會上海峰會上,騰訊的 AI 戰(zhàn)略被描述為以 " 堅定投入自研模型 + 開放擁抱先進(jìn)開源模型 " 的多模型策略,在基礎(chǔ)能力層、模型層、應(yīng)用層全面布局,為用戶提供豐富的 AI 應(yīng)用產(chǎn)品,助力產(chǎn)業(yè)創(chuàng)新增長。

到了 9 月,騰訊高級執(zhí)行副總裁、云與智慧產(chǎn)業(yè)事業(yè)群 CEO 湯道生在 2025 騰訊全球數(shù)字生態(tài)大會上表示,騰訊做戰(zhàn)略選擇的背后思考,還是回到用戶為先。騰訊會思考在某一個場景看到用戶的痛點,到底什么方案是最能夠滿足用戶的需求,并且最好、最有效去解決用戶的問題。

湯道生稱,AI 的應(yīng)用場景很多,騰訊還是聚焦在怎么能讓 AI 服務(wù)好人,以人的需求為中心,去推動技術(shù)能力的發(fā)展。基于這個方向,騰訊自然而然提出 " 做好用的 AI"。

很明顯,騰訊的 AI 戰(zhàn)略在向應(yīng)用側(cè)傾斜,希望通過開放 AI 能力、C 端和 B 端優(yōu)勢場景為企業(yè)賦能。

戰(zhàn)場轉(zhuǎn)移到應(yīng)用側(cè)

11 月,阿里巴巴董事會主席蔡崇信在香港大學(xué)的訪談中對比中美 AI 競爭時提到,贏家不是誰擁有最好的模型,而是誰能最好地將其用于自己的行業(yè)和生活。這其實也是一種 " 應(yīng)用思維 "。

據(jù)晚點 LatePost 報道,通義實驗室今年有三個最重要的工作目標(biāo):一是守住模型排名的領(lǐng)先位置,模型性能、下載量、衍生模型數(shù)量都領(lǐng)先;二是要滲透更多商業(yè)應(yīng)用場景;三是 2025 年,整個通義模型的日均調(diào)用量目標(biāo)做到數(shù)十倍的增長。

商業(yè)應(yīng)用場景的滲透被看做是一項重要的 KPI,只是通義千問模型的進(jìn)步掩蓋住了這個目標(biāo)。不過,阿里近期在應(yīng)用端明顯發(fā)力,標(biāo)志性的事件當(dāng)然是 " 千問 " 項目的推出,原通義 APP 更名為千問,并進(jìn)行了重大功能迭代。

阿里將通義千問模型和千問 APP 進(jìn)行了品牌區(qū)隔,通義實驗室繼續(xù)專注于底層研發(fā),千問 APP 則專注于 C 端市場;為此,阿里成立了千問 C 端事業(yè)群,目標(biāo)是將千問打造成 " 超級 APP",成為 AI 時代用戶的第一入口。

通義千問早在 2023 年 9 月就已經(jīng)推出,與字節(jié)的豆包、月之暗面的 Kimi 幾乎處于同一時間段,然而盡管模型層面突破不斷,通義千問 APP 的發(fā)展并不算好。

QuestMobile 數(shù)據(jù)顯示,今年三季度末,用戶數(shù)最多的中國 AI 原生應(yīng)用是豆包,月活為 1.72 億;DeepSeek 以 1.45 億月活緊隨其后。兩大應(yīng)用對其他應(yīng)用形成了碾壓式的競爭優(yōu)勢,通義千問 APP 自然也不算 " 頂流 "。

千問項目上馬后,事情終于起了一點變化。根據(jù)公開數(shù)據(jù),千問 APP 公測 23 天,月活數(shù)突破 3000 萬,成為近期全球增長最快的 AI 應(yīng)用。

千問 APP 上線后,阿里旗下的螞蟻集團又先后上線全模態(tài)通用 AI 助手靈光、升級 AI 健康應(yīng)用 " 螞蟻阿福 ",阿里持續(xù)在 C 端應(yīng)用市場發(fā)力。

面對阿里下半年在 AI 應(yīng)用、尤其是 C 端應(yīng)用上的突襲,其他巨頭尚未給出回應(yīng)。

騰訊的最新動作是調(diào)整大模型研發(fā)架構(gòu),新成立了 AI Infra 部、AI Data 部和數(shù)據(jù)計算平臺部;同時,OpenAI 前研究員、27 歲的姚順雨出任騰訊首席 AI 科學(xué)家,向劉熾平匯報,其還兼任 AI Infra 部、大語言模型部負(fù)責(zé)人,向技術(shù)工程事業(yè)群總裁盧山匯報。

據(jù)悉,新成立的 AI Infra 部將負(fù)責(zé)大模型訓(xùn)練和推理平臺技術(shù)能力建設(shè),聚焦大模型分布式訓(xùn)練、高性能推理服務(wù)等核心技術(shù)能力,構(gòu)建大模型 AI Infra 核心競爭力,為大模型算法研發(fā)和業(yè)務(wù)場景落地提供穩(wěn)定高效的技術(shù)支持和服務(wù)。

架構(gòu)升級后的 AI Data 部、數(shù)據(jù)計算平臺部,將分別負(fù)責(zé)大模型數(shù)據(jù)及評測體系建設(shè)、大數(shù)據(jù)和機器學(xué)習(xí)的數(shù)據(jù)智能融合平臺建設(shè)工作。

姚順雨的加盟是一個重要信號。姚順雨曾提出 ReAct 框架,讓大語言模型既會思考又會行動,成為了全球 Agent 研發(fā)的基石。AI 行業(yè)從模型訓(xùn)練走向應(yīng)用正是姚順雨堅持的觀點。

今年,他還提出了 "AI 下半場 " 的觀點,認(rèn)為 AI 上半場是 " 訓(xùn)練 ",比拼的是誰能喂出更大的參數(shù);而下半場的重心將轉(zhuǎn)向 " 評估與定義 ",即如何讓 AI 從單純的答題機器,進(jìn)化為能解決復(fù)雜現(xiàn)實問題的智能體。這個觀點和騰訊 " 做好用的 AI" 戰(zhàn)略思考不謀而合。

阿里在 C 端市場動作不斷,騰訊挖來 Agent 研究的奠基人,AI 競爭正式轉(zhuǎn)移到應(yīng)用側(cè)。

年初,高盛在《中國互聯(lián)網(wǎng)觀察:頂級 AI 及應(yīng)用追蹤》報告中提出過一個著名的觀點,即 " 中國人工智能產(chǎn)業(yè),AI 基建看阿里,AI 應(yīng)用看騰訊 ";而從兩家巨頭接近一年的布局來看,雙方對這個觀點似乎都不滿意。

來源:白馬商評